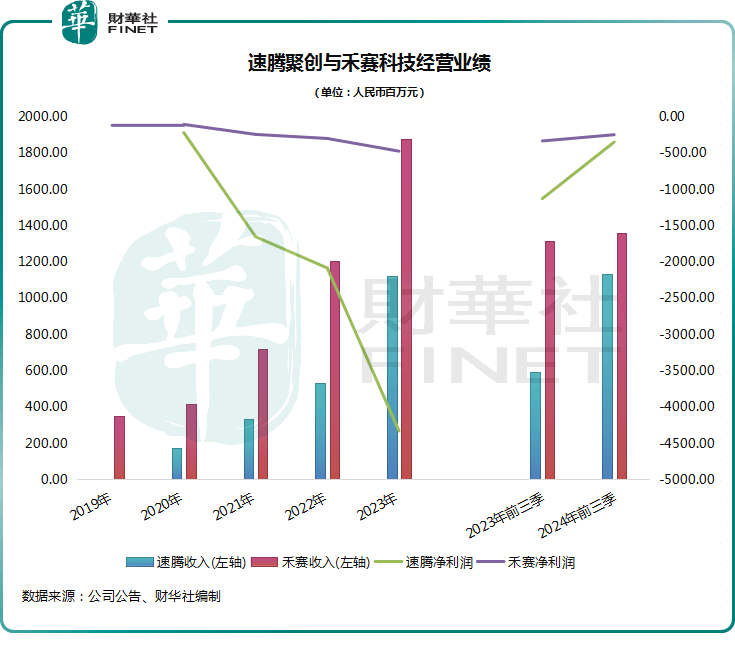

在激光雷达行业的快速发展浪潮中,两家领军企业——速腾聚创与禾赛,正以其卓越的业绩表现引领市场前行。随着激光雷达交付量的显著增长,这两家公司的收入状况呈现出强劲的增长态势。

据统计,速腾聚创在今年前三季度实现了约11.35亿元人民币的总收入,同比增长高达91.51%,这一数字甚至已经超越了2023年全年的营收总额。而禾赛的收入同样不容小觑,达到了13.57亿元人民币,尽管同比增速略显平缓,仅为3.16%,但其在第三季度的收入却超出了公司预期的上限,达到了5.39亿元人民币,同比增长21.06%。

在多年的亏损困境中挣扎后,速腾聚创与禾赛终于看到了盈亏平衡点的曙光。今年前三季度,速腾聚创的净亏损同比大幅收窄了69.03%,达到3.51亿元人民币;禾赛的净亏损也同比收窄了25.58%,为2.49亿元人民币。这一系列的积极变化,无疑为市场注入了一针强心剂。

与此同时,速腾聚创与禾赛的规模效应正在迅速增强,加之成本管理的持续优化,这两家公司的毛利率在报告期内均实现了显著提升。速腾聚创的毛利率从上年第三季度的8.7%跃升至今年第三季度的17.5%,而禾赛的毛利率也从上年第三季度的30.6%攀升至今年第三季度的47.7%。

随着车载激光雷达需求的快速增长,速腾聚创与禾赛正朝着扭亏为盈的目标稳步前进。速腾聚创的CEO邱纯潮近期表示,车载激光雷达已经接近整体性盈利的临界点,并预计公司的盈利表现将持续向好。禾赛则预计其第四季度净营收将接近1亿美元,并有望实现2000万美元的净利润和正的经营现金流。禾赛还预计将在2024年实现非公认会计原则下的全年盈利。

然而,值得注意的是,尽管激光雷达行业前景广阔,但仍面临着一些挑战。近期,蔚来和小鹏等车企选择了纯视觉方案,引发了关于纯视觉技术与激光雷达谁更优的激烈讨论。对此,业内专家表示,尽管纯视觉技术在某些方面表现出色,但激光雷达在安全性方面的价值不容忽视。随着成本的不断降低,激光雷达仍具备成为标配的潜力。

为了推动激光雷达在电动汽车领域的广泛应用,禾赛凭借其规模优势,高调宣布将大幅降价。禾赛的CEO李一帆表示,公司计划于明年将主要激光雷达产品的价格减半,以吸引更多消费者。而速腾聚创虽然未明确宣布降价计划,但其产品售价也一直在持续下调,销量表现同样亮眼。

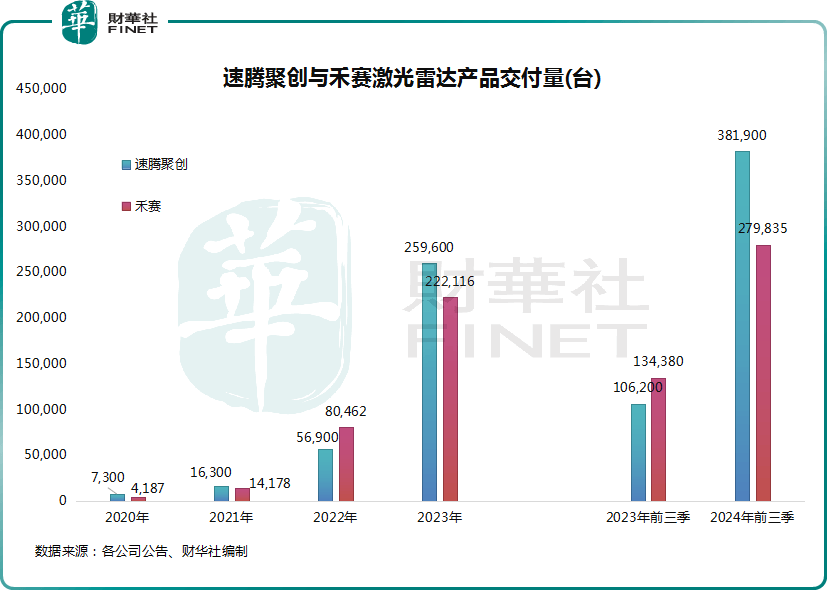

对于未来激光雷达产品的销量展望,速腾聚创与禾赛均持乐观态度。速腾聚创表示,根据目前收到的客户指引,明年ADAS领域的激光雷达需求将进一步增长。而禾赛则预计其第四季度将创下出货量纪录,达到20万台,几乎与2023年的总出货量相当。这一系列的积极预期,无疑为激光雷达行业的未来发展增添了更多信心。