四川双马,一家原本深耕建筑材料领域的上市公司,近期却展现出了一幅截然不同的业务图景。从增加旗下基金合伙人到联合多家资本成立创投基金,其涉足的领域广泛且多样,半导体、智能制造、清洁能源技术及生物医药等,无一不彰显着其转型的决心。

尤为引人注目的是,四川双马于10月22日发布公告,计划斥资15.96亿元收购银星医药与银星集团所持有的健元医药92.1745%的股权。这一举措若成功落地,无疑将标志着四川双马从传统的建筑材料行业向大健康领域的重大跨越。

回顾二级市场的反应,7月5日消息初露端倪时,四川双马的股价并未因此止跌,反而持续下滑至8月30日,累计跌幅达11.16%。然而,随着收购事件的逐步推进,叠加A股市场整体的价值回调,四川双马的股价自9月2日开始回升,并于10月23日触及最高点20.66元,涨幅高达93.08%。

这一显著的股价波动,无疑反映了资本市场对四川双马转型的认可与期待。建筑材料业务已成为其股价上涨的拖累,而大健康业务的注入则被视为激活其价值的关键。在资本的眼中,这样的转型无疑是“风浪越大鱼越贵”的生动写照。

然而,转型之路并非一帆风顺。尽管市场对其转型持乐观态度,但四川双马的转型之路实则早已是箭在弦上,而非所谓的“被迫”。自1998年上市以来,四川双马一直作为水泥制造商在业内享有一定声誉。然而,随着建筑行业的整体下滑,其水泥和骨料业务也遭遇了严峻挑战。

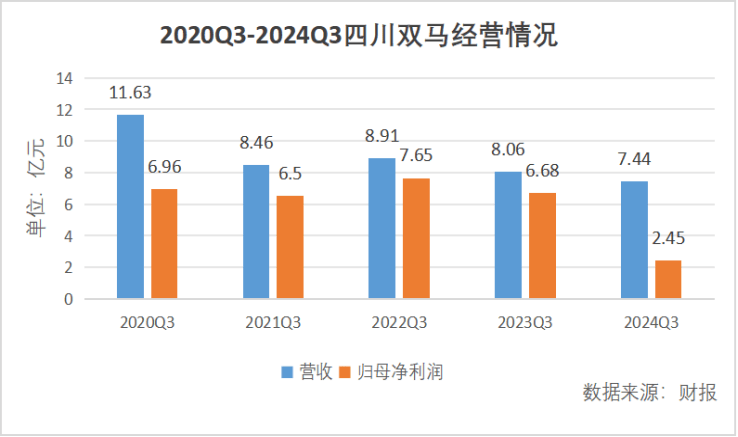

从财报数据可以看出,自2020年三季度以来,四川双马的营业收入和归母净利润持续下滑。尤其是水泥业务,自2020年上半年以来,年复合增长率达到了-23.75%,形势异常严峻。相比之下,私募股权投资基金管理业务则展现出了强劲的增长势头,自2020年上半年以来,年复合增长率为5.71%,成为其业务中的一抹亮色。

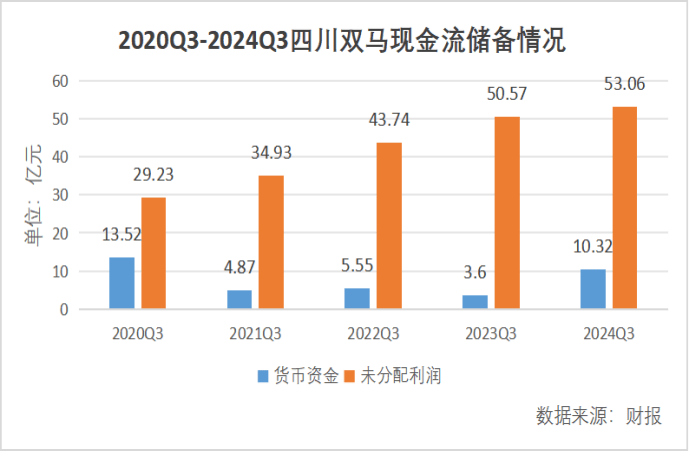

2016年,IDG系资本入驻四川双马,从拉法基手中夺得控制权,为四川双马的转型之路注入了新的活力。私募股权投资业务由二级子公司西藏锦合负责,其在管的260亿元资金通过和谐锦豫与和谐锦弘两家公司,分别开展多个领域的投资活动。其中,大健康是和谐锦豫的重要投资方向之一,这也为其并购健元医药奠定了坚实的基础。

值得注意的是,四川双马的转型之路与伯克希尔哈撒韦公司的发展轨迹有着异曲同工之妙。伯克希尔哈撒韦公司最初也是以纺织业务起家,但后来逐渐转型为以投资为主业的巨头。同样地,四川双马也在寻求从传统建筑材料业务向投资业务的转型。尽管其建筑材料业务仍在下滑,但私募股权投资基金管理业务已成为其新的增长点。

对于四川双马的未来,市场充满了期待。尤其是其并购健元医药后,将进一步提升其在大健康领域的布局。健元医药作为一家以多肽类原料药业务为主的企业,拥有丰富的产品线和CDMO能力,其营收和净利润均表现出色。一旦并购完成,四川双马的非建材类收入占比将达到51.04%,彻底摆脱“传统建筑企业”的标签。

然而,转型之路并非坦途。尽管大健康行业被视为朝阳行业,但其中的挑战也不容小觑。先期投入巨大、回报周期长以及偶然性高等因素都增加了企业在新领域成长的难度。因此,四川双马在转型过程中需要谨慎行事,摸着石头过河。

尽管如此,四川双马的转型之路仍然值得期待。在政策的支持和市场的认可下,其有望通过并购等方式实现跨行业转型,加快向新质生产力转型的步伐。让子弹再飞一会儿,四川双马的转型之路或将迎来更加精彩的篇章。