在资本市场的一场荒诞剧中,一家塑料包装企业意外成为了“妖股”,而这背后的原因竟然是与“核聚变”概念的微弱联系。这一事件比核聚变本身的“人造太阳”构想更富有戏剧性,引人深思。

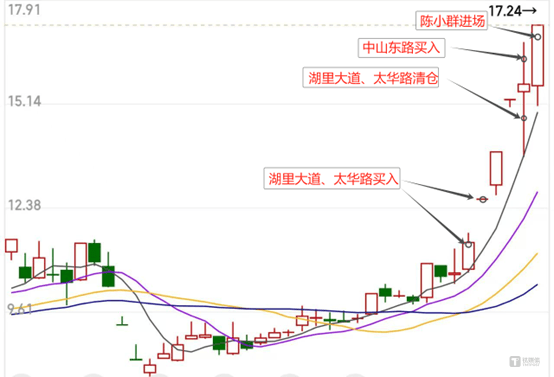

近期,王子新材(002735.SZ)的股价波动异常剧烈,成为了市场关注的焦点。5月22日,该股在平开高走后直接封板涨停,全天成交31.6亿元,换手率高达67.11%,显示出短线情绪的极度高涨。而前一天,该股更是上演了“地天板”的惊人走势,从早盘跌停到午后直线封板,振幅高达20%,全天成交26.75亿元,换手率62.73%。

这一切的导火索是王子新材在5月14日的一则信息披露。公司声称将全力保障可控核聚变项目订单在2025年交付完毕。然而,仅仅数日之后,公司又连续发布了两份风险提示公告,称公司仅为核聚变客户提供储能电容和支撑电容产品,相关业务占比不足3%。尽管如此,股价的暴涨已经让公司的大股东看到了套现的机会。

就在股价暴涨后,王子新材的大股东迅速开启了减持行动,套现约1739.37万元,并计划后续继续减持超过2.6%的股份。这种在股价高点精准减持的行为,无疑加剧了市场的投机氛围。

回顾这轮行情的起点,可以追溯到王子新材自行“点火”的那一刻。5月14日,公司在投资者关系互动平台上表示,公司通过宁波新容就安徽合肥项目签订了采购合同,提供储能电容和支撑电容产品,并声称将全力保障可控核聚变项目订单的交付。这一消息迅速引发了市场的关注,股价随之大涨。

随后,几大游资开始了激烈的击鼓传花游戏。龙虎榜数据显示,5月21日,游资席位“湖里大道”和“太华路”在卖出榜上名列前茅,合计卖出超过1.7亿元。而机构专用席位在买入的同时也在大量卖出,显示出市场的分歧和博弈。

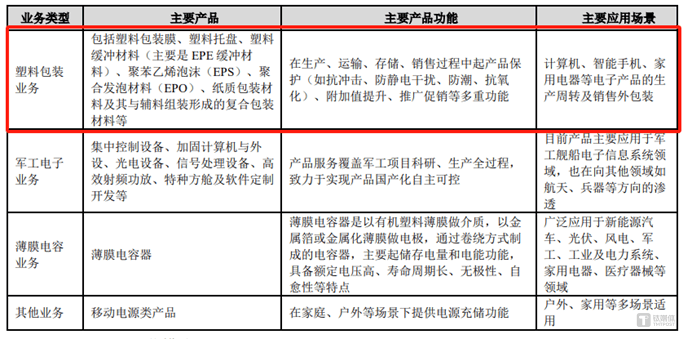

然而,尽管股价暴涨,王子新材的业绩却与利好消息背道而驰。2024年,公司实现营收19.89亿元,同比增长12.15%,但归属于上市公司股东的净利润却由盈转亏,亏损6850.25万元。公司的核心业务是塑料包装,从事包装设计和包装产品开发,营收占比近6成。而涉及核聚变业务的子公司宁波新容,其产品在整体业绩中占比不足3%。

实际上,这次核电项目的核准与我国连续7年核准核电项目有关,但采用的是压水堆核电技术,与核聚变的关系并不大。核聚变作为一种未来能源,距离大规模商业化还有很远的路要走。然而,在资本市场上,这一概念却被炒得火热,甚至让一些与核聚变关联不大的企业也沾上了光。

在这波行情中,除了王子新材外,还有浪莎股份(600137.SH)等大股东也精准套现。这种投机风气无疑给市场带来了不良的影响,也引发了监管部门的关注。在证监会重点强调引领净化资本市场生态的当下,这种“顶风作案”的行为无疑值得警惕。