在光伏行业的风云变幻中,一家名为帝尔激光的企业悄然站在了聚光灯下,被视为BC(背接触)概念领域的隐藏冠军。尽管光伏板块整体波动不断,多家知名企业如爱旭股份、隆基绿能备受瞩目,但帝尔激光以其独特的角色——BC技术的“卖铲人”,在行业内独树一帜。

不同于光伏主材辅材企业的普遍亏损,设备制造商们,尤其是帝尔激光,在逆境中展现出了较强的盈利能力。2024年,帝尔激光的毛利率高达46.87%,今年一季度更是攀升至47.9%,位居光伏企业之首。这样的财务表现,让众多机构在面对光伏投资询问时,不约而同地推荐了帝尔激光,无论是看好BC还是隆基,帝尔激光似乎都是更优的选择。

帝尔激光的核心竞争力在于其深厚的激光技术积累。公司创造性地将激光技术引入光伏领域,广泛应用于PERC、TOPCon、HJT、XBC及钙钛矿等多种高效太阳能电池及组件制程,其核心产品在全球市场的综合占有率排名第一,客户涵盖了世界前十大光伏企业。然而,如何在推动BC技术降本提效的同时,避免技术过度扩散导致的内卷,成为帝尔激光面临的一大挑战。

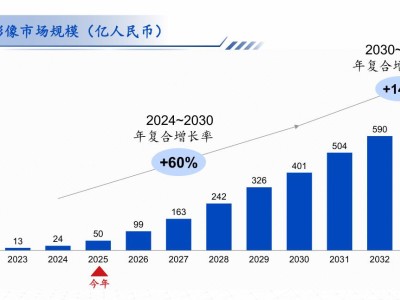

BC电池技术的兴起,为激光设备制造商带来了巨大的市场机遇。据估算,每吉瓦(GW)BC电池设备的投资成本高达3亿元,其中激光设备占比约5000万元。帝尔激光虽未公开透露具体单价,但投资界普遍认为这一数字较为接近。随着隆基、爱旭、英发绿能等企业纷纷加入BC阵营,预计到2030年,BC电池将占据全球市场的60%以上份额,这意味着激光设备市场将迎来数百亿元的蛋糕。

尽管市场前景广阔,帝尔激光的BC业务却并未立即爆发。早在2023年,机构投资者就已因BC技术路线看好帝尔激光,但直到2024年10月,公司才公告了首个BC设备大订单,与隆基绿能签订了12.29亿元的销售合同。帝尔激光表示,该订单的设备从2024年第四季度开始交付,预计2025年一季度达到量产水平,收入确认则有望在2025年四季度开始。

帝尔激光在BC领域的先发优势并未立即转化为业绩的快速增长。2024年,公司实现营收20.14亿元,同比增长25.20%,净利润5.28亿元,同比增长14.40%。与TOPCon设备制造商如捷佳伟创的迅猛增长相比,帝尔激光的表现显得相对温和。这主要归因于BC技术的产业化节奏较慢,以及市场竞争的逐渐加剧。

事实上,帝尔激光在BC激光设备领域的竞争对手并不少。海目星、英诺激光等企业也在积极布局BC电池设备市场,并陆续获得头部客户的量产级别订单。大族激光、迈为股份等企业也表达了对BC激光设备的兴趣。面对日益激烈的市场竞争,帝尔激光如何保持其市场领先地位,避免重复TOPCon技术过度扩散的悲剧,成为业界关注的焦点。

在财务层面,帝尔激光也面临着应收账款增加的风险。年报显示,公司应收账款净额占期末总资产的比例为13.52%,若市场环境或客户经营情况发生重大不利变化,公司可能面临货款回收不及时或无法回收的风险。同时,帝尔激光在2024年计提了大量坏账准备,显示出部分客户还款能力的担忧。

尽管如此,帝尔激光在BC领域的成长潜力仍然不容忽视。随着BC技术的不断成熟和市场的逐步扩大,帝尔激光有望凭借其在激光技术方面的深厚积累,继续引领行业发展。然而,如何在保持技术领先的同时,有效应对市场竞争和财务风险,将是帝尔激光未来需要面对的重要课题。