在当前复杂多变的互联网保险市场中,消费者正面临着一系列隐蔽的风险与挑战。不少保险产品打着“百万保额”的诱人旗号,但实际上,其核心保障范围却大打折扣。例如,某些意外险产品仅在航空意外情况下提供高额赔偿,而对于更为常见的普通意外,赔付金额则大幅缩水至区区10万元。

更令人担忧的是,部分健康险产品在宣传时声称“带病可投”,却在消费者真正需要理赔时,以严苛的健康告知条款为由拒绝赔付。这些行为无疑严重损害了消费者的合法权益,也破坏了保险市场的公平与诚信。

互联网保险市场还充斥着隐藏条款、自动续保陷阱等问题。一些保单中暗含歧视性条款,如将收入与保额挂钩,对特定群体构成不公平对待。而在自动续保环节,部分保险公司更是玩起了“偷梁换柱”的把戏,让消费者在不知不觉中掉入陷阱。

面对这些层出不穷的问题,消费者必须学会自我保护。在购买保险产品时,应仔细核对分项保额,并截图保存销售人员的承诺,以便在后续理赔过程中作为证据。同时,在审查保险合同时,要特别关注特别约定和续保条款,确保自己的权益得到充分保障。

一旦遭遇保险纠纷,消费者应积极维权。他们可以提供充分的证据材料,通过银保监会或相关热线进行投诉。在必要时,还可以申请司法鉴定,以维护自己的合法权益。

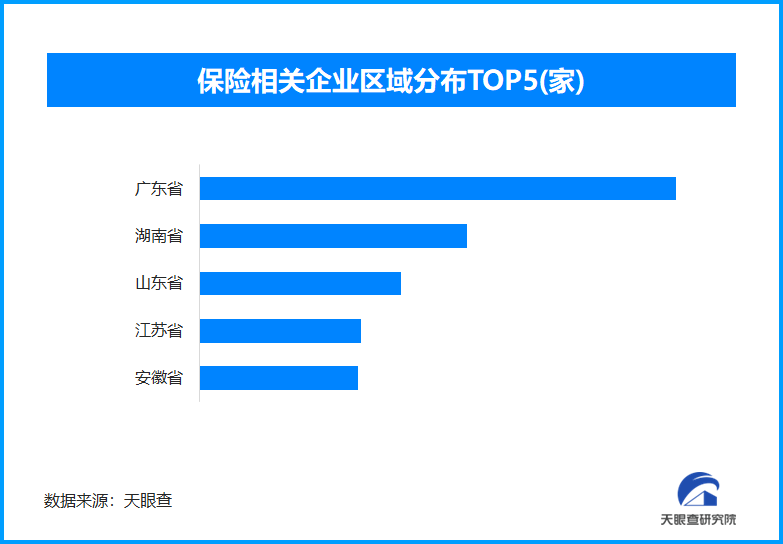

据天眼查信息显示,目前我国现存的保险相关企业数量已超过76.6万家。从地域分布来看,广东省、湖南省和山东省的保险相关企业数量位居前列,三省市的总和超过了25.2万家,占据了企业总数的32.9%。这表明,保险行业在我国的发展势头强劲,但同时也面临着更为复杂的监管环境。

进一步的数据分析显示,通过天眼查的风险评估系统,约有14.43%的保险相关企业涉及司法案件。这一比例虽然不高,但也足以引起业界和消费者的警惕。毕竟,保险行业的健康发展离不开良好的市场秩序和诚信经营。