2024年9月,中国证监会发布了“并购六条”新规,旨在规范上市公司并购行为。紧接着,在9月30日,光智科技(300489.SZ)宣布因筹划重大资产重组而停牌,计划通过发行股份及支付现金的方式收购先导电子科技股份有限公司(先导电科)的资产。这一事件迅速被市场视为“并购新规第一弹”。

然而,这起备受瞩目的并购案却遭遇了意想不到的困难。自公告发布以来,光智科技在投资者关系互动平台上频繁被问及重组进展,问题之多在A股市场中实属罕见。随着时间的推移,投资者的询问逐渐转变为质疑甚至愤怒。

这起并购之所以受到高度关注,不仅因为光智科技的股价经历了大幅波动,更因为其“蛇吞象”式的并购比例极为引人注目。停牌时市值仅为31亿、连年亏损且负债率超过78%、在手现金最高仅为1.65亿的光智科技,计划收购估值高达210亿、年净利润超过4亿的“独角兽”企业先导电科,并同时募集配套资金。这样的并购计划无疑极具“观赏性”。

这起并购案背后,是同一实际控制人“朱世会先生”的二次创业板冲击。朱世会放弃了原本正在进行的直接IPO计划,转而选择通过并购“走捷径”。然而,这一策略并未带来预期的成功,反而因一系列极限操作陷入了左右为难的困境。

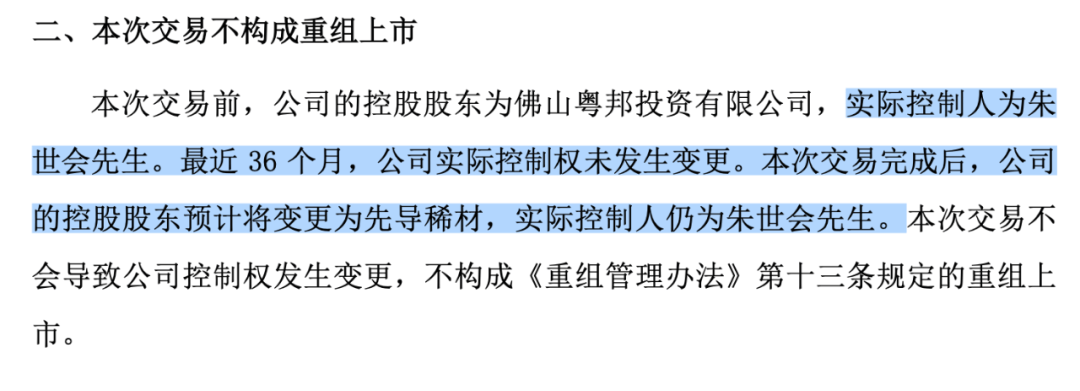

光智科技在公告中反复强调,这次并购构成重大资产重组但不构成重组上市,原因是并购前后公司的实际控制人保持不变,均为朱世会。预案显示,并购包括两部分:一是通过发行股份和支付现金收购先导电科全部股权;二是定向增发募集资金用于项目建设和补充流动资金。

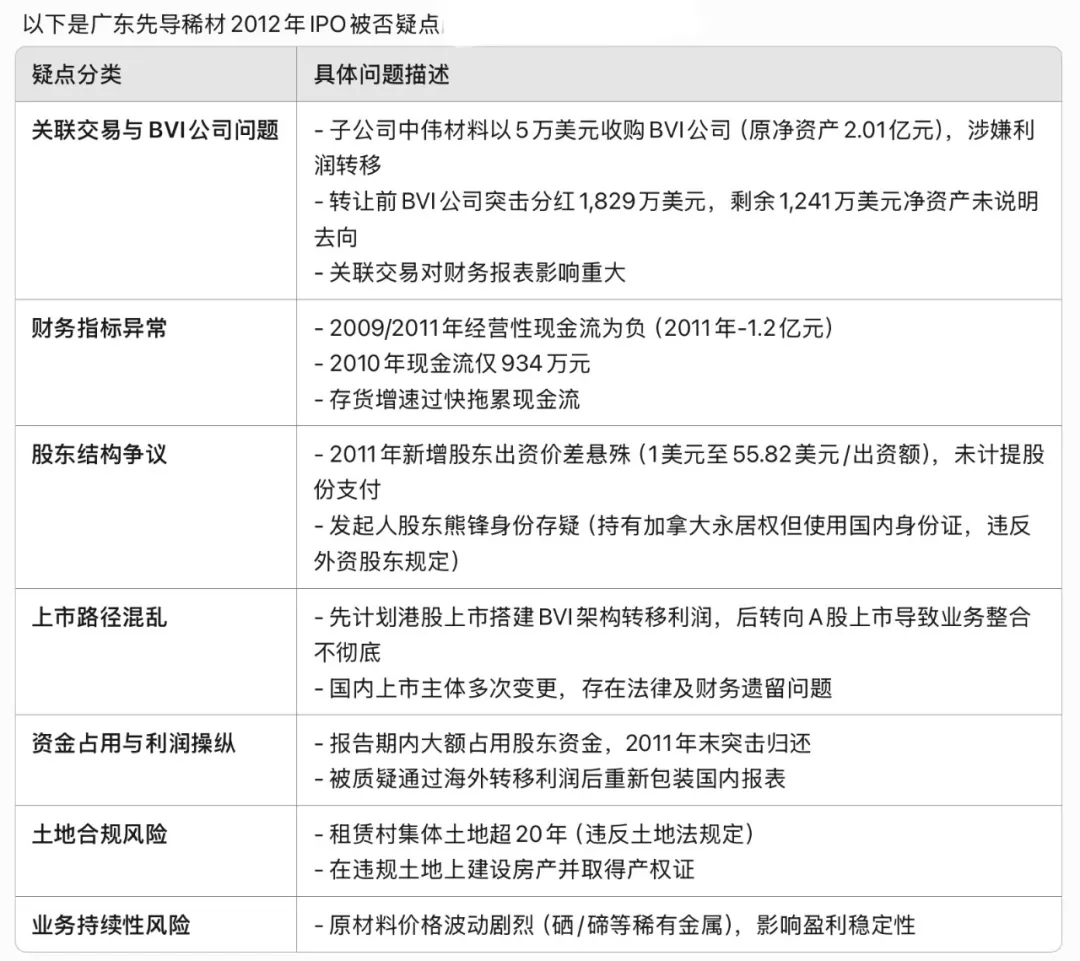

这并非朱世会首次尝试将“先导系”企业推上市。十余年前,先导电科的大股东先导稀材就曾冲击创业板IPO,但因招股书漏洞百出、持续盈利能力存疑等问题被否。其中,募投项目关于高纯碲产能的预测更是被指为“国际玩笑”,因为全球碲年产量根本无法支撑如此大规模的扩产计划。

尽管IPO失败,但朱世会并未放弃,反而成为了一个“并购狂人”。他通过一系列并购和技术引进,将先导稀材发展成为新材料领域的佼佼者。2023年,朱世会设立了上市平台先导电科,并将一系列收购成果装入其中,使其成为一家估值高达210亿的“独角兽”企业。

然而,市值和财务状况不佳的光智科技要收购如此高估值的先导电科,无疑面临巨大挑战。其中,估值问题尤为棘手。如何对先导电科进行合理估值,以及如何对并购后的光智科技进行估值,成为困扰双方的难题。

并购还面临股权分布规定的限制。根据《上市规则》,如果新股发行规模过大导致公众持股比例过低,公司将失去上市地位。因此,光智科技在发行新股时必须谨慎考虑发行规模,以确保满足上市条件。

更令人担忧的是,先导电科的核心业务ITO靶材正面临成熟市场的转型压力,而在高成长性赛道半导体靶材领域,先导电科尚未有产品落地。这为其未来增长蒙上了一层阴影。

如今,距离重组预案发布已近半年,光智科技仍表示交易相关方尚未签署正式交易文件。这起“蛇吞象”式的并购案能否成功,仍充满不确定性。