ARM公司近日发布了其2025财年第四季度的财务报告,这份报告揭示了公司在截止2025年3月的这一季度中的财务表现和业务动态,引起了广泛关注。

从整体业绩来看,ARM在这一季度中实现了显著的收入增长,达到了12.4亿美元,与去年同期相比增长了33.7%,这一数字略高于市场预期的12.3亿美元。毛利率方面,ARM同样表现出色,达到了97.7%,同比提升2.1个百分点,好于市场预期的97.2%。这些增长主要得益于许可证业务和版税业务的强劲表现。

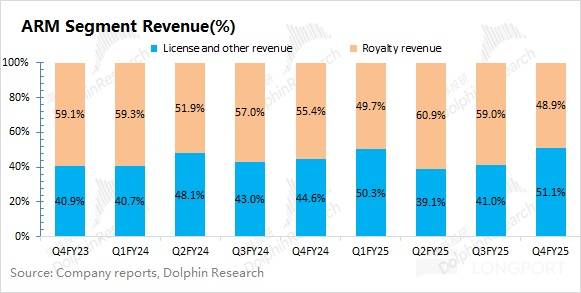

具体到业务细分,ARM的许可证业务在第四季度实现了6.34亿美元的收入,同比增长高达53.1%。年度合同价值(ACV)也达到了13.6亿美元,同比增长15%,显示出公司在许可证业务方面的强劲增长潜力。ARM的全授权客户和灵活授权客户数目都有所增加,进一步巩固了公司的市场地位。

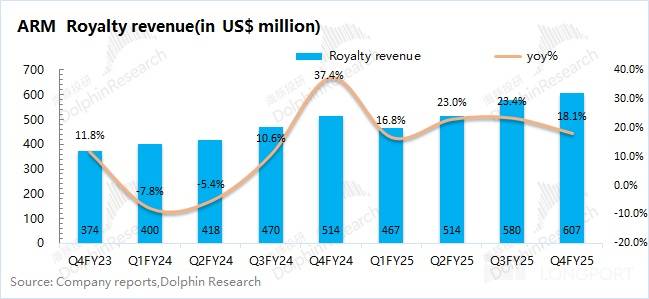

版税业务方面,ARM在第四季度实现了6亿美元的收入,同比增长18.1%。这一增长主要得益于Armv9架构的持续采用、基于Arm CSS的芯片数量增加以及基于Arm的芯片在数据中心中的使用增加。特别是Armv9架构的占比已经提升至30%以上,显示出公司在技术方面的领先地位。

然而,尽管整体业绩表现出色,ARM的净利润却同比下滑了6.3%,达到2.1亿美元。公司解释称,这主要是由于股权投资损失的一次性影响。若排除这一因素,公司的核心经营利润仍实现了稳步提升。

在展望下一季度时,ARM给出了相对保守的业绩指引。公司预计2026财年第一季度(即25Q2)的收入将在10-11亿美元之间,低于市场预期的11亿美元。调整后利润为每股0.3美元至0.38美元,也低于市场预期的0.42美元。公司表示,这主要是由于许可证业务受到去年同期高基数的影响,增长将有所压力。

尽管指引预期偏低,但市场对ARM的长期发展仍充满期待。特别是公司在Arm v9渗透率提升、AI业务和CSS定制芯片业务方面的进展,被视为公司未来增长的重要动力。目前,ARM已经与英伟达、亚马逊等公司建立了合作关系,但这些业务尚未实现放量,对当前业绩的影响较小。

关税政策也是ARM未来发展中不容忽视的风险因素。由于版税收入中将近60%来自于手机、电脑等电子产品,关税政策的调整可能对终端价格及市场需求产生影响,进而对ARM的业绩产生不利影响。

海豚君认为,虽然ARM本次财报数据不错,但指引预期相对偏低,难以支撑起市场的信心。结合公司当前1309亿美元的市值来看,对应公司2025财年税后经营利润达到145倍PE,高估值体现了市场对公司的期待,但也需要关注公司未来的发展动态和业绩表现。