丽珠集团近日宣布了一项重大海外并购计划,其全资子公司LIAN SGP拟斥资约15.87亿元人民币,收购越南上市公司Imexpharm Corporation(IMP)64.81%的股份。这一交易标志着丽珠集团正式进军越南市场,意图通过这一战略举措寻求新的增长点。

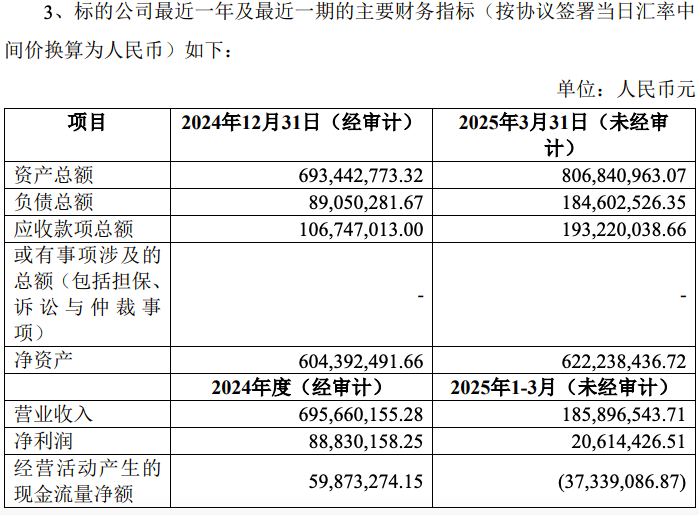

IMP作为越南胡志明市证券交易所的上市公司,自2006年起便以其在抗生素和心脑血管药物等领域的出色表现赢得了市场的认可。根据公告,IMP在2024年和2025年一季度的净利润分别达到8883.02万元和2061.44万元,展现了良好的盈利能力。此次收购完成后,IMP将成为丽珠集团的一部分,其业绩也将被纳入丽珠集团的合并报表中,预计将在一定程度上提升丽珠集团的整体业绩。

丽珠集团表示,IMP的业务与其现有产品具有较高的协同性,特别是在药品研发、生产和销售方面。IMP拥有先进的生产设备、严格的质量控制体系以及成熟的研发团队,这些都是丽珠集团所看重的。然而,丽珠集团更看重的是此次收购能够为其带来的海外市场拓展机会,尤其是在其本土市场收入连年下滑的背景下,急需寻找新的增长空间。

尽管丽珠集团资金储备丰盈,截至2025年3月末,公司账上的货币资金多达108.21亿元,但近年来其收入增长却陷入了困境。2023年,丽珠集团营收同比下滑1.58%,为18年来首次下滑,且至今仍未恢复增长态势。2024年和2025年一季度,其营收继续同比下降4.97%和1.92%。

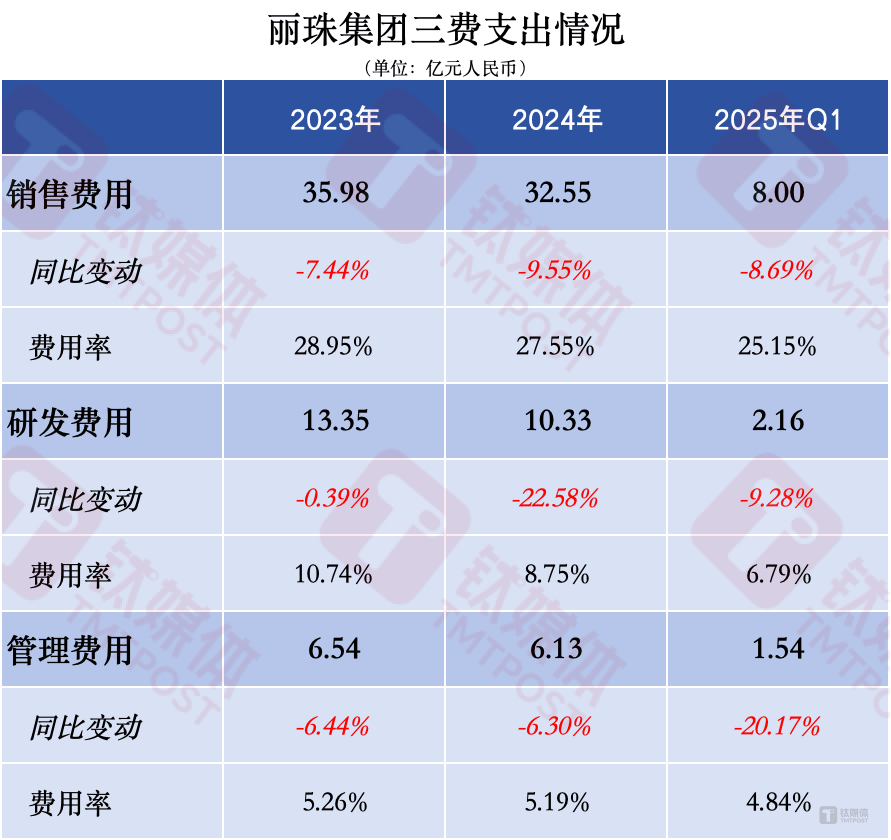

在收入增长乏力的同时,丽珠集团的利润却保持了增长。这主要得益于公司的控费政策,使得三大费用支出均呈现下滑态势,费用率也连年走低。然而,这种通过控费保证利润增长的方式并非长久之计,丽珠集团深知只有做大营收才是解决问题的根本。

为了寻找新的增长点,丽珠集团尝试了多种策略。除了加码原料药及中间体业务外,还极力发展中药制剂产品、生物制品、诊断试剂及设备产品等业务。然而,这些尝试并未取得显著成效。原料药及中间体业务虽然收入增长,但毛利率较低,对整体毛利率水平产生了负面影响。而中药制剂产品、生物制品等业务虽然有所增长,但占比仍然较小,难以对整体业绩产生重大影响。

在这样的背景下,丽珠集团选择了通过并购实现海外市场拓展。IMP在越南市场的领先地位和欧盟GMP认证为其带来了独特的优势。通过收购IMP,丽珠集团不仅能够直接晋级越南市场的头部赛道,还能够为通往欧盟市场打开“方便之门”。

然而,跨境收购也伴随着一定的风险。由于地域文化、管理方式等方面的差异,丽珠集团需要面对企业文化理解和资源整合的挑战。如果无法有效进行资源整合和协同管理,可能会给公司的经营管理和业务整合带来一定的风险。

尽管如此,丽珠集团仍然对这次收购充满信心。他们相信,通过充分发挥IMP的优势和自身的实力,能够实现资源共享和优势互补,为公司带来新的增长动力。这一战略举措不仅有助于丽珠集团拓展海外市场,还将为其未来的发展奠定坚实的基础。