近期,中国茶饮市场的资本动态引起了广泛关注。自2025年2月以来,蜜雪集团与古茗的股价飙升超过170%,沪上阿姨上市首日也大涨40%。然而,与此形成鲜明对比的是,赴美上市的霸王茶姬股价接近破发,而早先在港上市的茶百道和奈雪的茶则持续走低。

这一系列截然不同的市场表现引发了业界对于茶饮赛道新故事的猜测,以及港股次新股是否存在抱团炒作的讨论。在主要茶饮品牌中,除了奈雪的茶坚持直营模式外,霸王茶姬、蜜雪集团、古茗和沪上阿姨均依赖加盟模式迅速扩张,并通过向加盟商销售设备及原材料实现盈利。

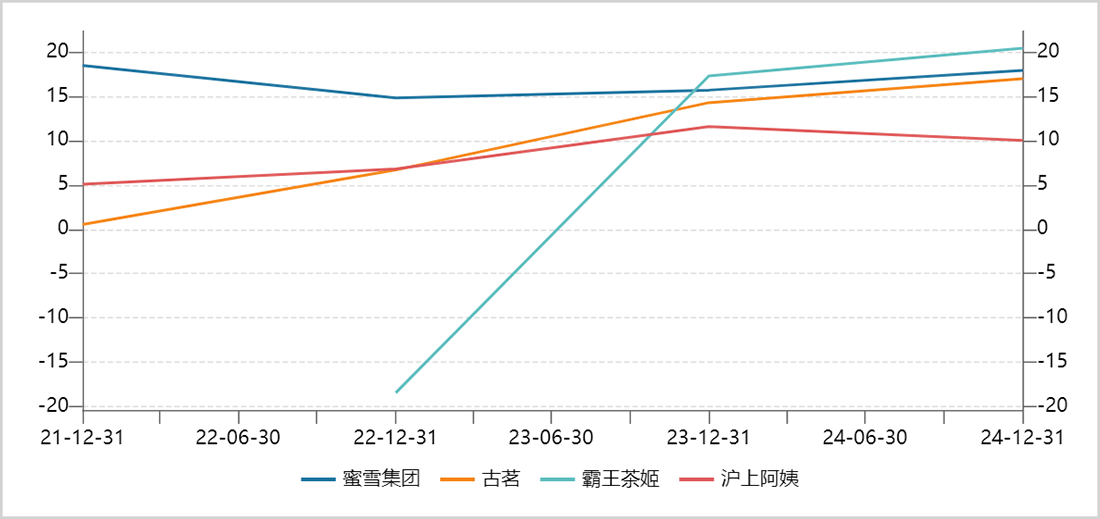

尽管同属一个赛道,采用相似的经营模式,但这些新上市的茶饮企业在经营表现上却大相径庭。据数据显示,2023至2024年间,霸王茶姬的营收同比增长了844%和167%,净利润同比增幅更是高达983%和214%。相比之下,蜜雪集团的净利润增速分别为57%和41%,古茗为194%和37%,而沪上阿姨的表现最差,2024年已出现双位数负增长。

从盈利能力来看,四家企业的净利润率分别为20.4%、18%、17%和10%,差距显著。这一核心指标在资本市场中尤为重要,数值越高往往意味着经营能力越强,估值也相应更高。然而,令人惊讶的是,尽管霸王茶姬的成长性和利润率最高,但其估值却最低,市盈率仅为16倍,而蜜雪集团和古茗的市盈率均高达41倍,沪上阿姨也有37倍。

市值观察认为,美股作为全球最成熟、机构参与度最高的资本市场,新股上市的估值相对合理,对其他资本市场具有风向标作用。因此,霸王茶姬在美股的估值表现或意味着港股市场上新上市的茶饮股存在严重泡沫。港股市场爆炒茶饮次新股的现象,或许与蜜雪集团上市时的火爆场面有关。

蜜雪集团在上市公开发售阶段引发了打新市场的狂热,总认购金额高达1.77万亿港元,融资认购倍数超过5000倍,创下了港股市场历史之最。上市后,股价迅速翻倍,显示出市场的极度热情。这种热潮正好赶上了投资风格的转变,在“对等关税”政策出台前,市场普遍预期国内将出台积极的货币、财政及消费产业政策,以对冲关税影响。因此,以老铺黄金为代表的消费龙头在港股市场被爆炒,蜜雪集团也受益于这种高涨的市场情绪。

蜜雪集团的爆发进一步带动了同赛道的古茗和沪上阿姨,形成了集体狂欢。然而,这种热潮忽视了茶饮行业内部竞争激烈、业绩高增长难以持续的重大风险。事实上,中国茶饮业的现实远比资本炒作所展现的更为残酷。近年来,随着资本的涌入,茶饮业开启了疯狂扩张。据红餐产业研究院测算,2024年9月,全国茶饮门店数已超过66万家,短短一年多时间内增加了十万家。然而,如今行业已大幅回落,半年内净减少超三万家,进入了“闭店大于开店”的洗牌周期。

头部茶饮品牌的扩张趋势也反映了这一变化。2024年,蜜雪集团、古茗、沪上阿姨、霸王茶姬和茶百道新增门店数分别为8914家、913家、1387家、2929家和594家。与前一年相比,这五家品牌的门店扩张速度均有所放缓,其中沪上阿姨和茶百道的同比扩张速度更是腰斩。未上市的喜茶也在2025年2月发出警告,称新茶饮的“数字游戏”已到尽头,行业面临产品同质化、门店过剩、效益下滑等问题,并宣布暂停新增加盟。

在疯狂扩张的同时,消费者越来越注重性价比,中国茶饮业陷入了持续的价格战。数据显示,2020至2023年间,新茶饮品牌中10元以下消费占比从7%上升至30%,而20元以上消费占比则从33%下降至4%。高端品牌如奈雪的茶和喜茶的客单价下滑超过10元,中端品牌如茶百道和沪上阿姨也下滑超过1.2元,霸王茶姬、古茗和蜜雪的价格同样面临下行压力。

在国内市场内卷加剧的情况下,一些茶饮品牌开始将目光投向海外市场。尤其是蜜雪集团,2024年已在海外拥有超过4800家门店,主要分布在印尼、越南、马来西亚和泰国。然而,中国头部茶饮企业在东南亚市场的加速扩张也导致供给逐渐饱和。据报道,越南蜜雪冰城的加盟商门店间距从最初承诺的1-2公里缩短至200米,使得3公里内出现6家门店;在印尼核心商圈,茶饮店已呈现“一街一店”的密集布局。

在消费力更高的欧美地区,中国茶饮品牌的市场规模较小,因为这些地区的消费者更偏爱咖啡。无论是国内市场还是海外市场,受市场容量和门店密度的限制,头部茶饮品牌依靠快速开店实现业绩高增长的模式都将难以为继。在这种情况下,沪上阿姨作为唯一一家负增长的茶饮品牌,且利润率水平最低,其劣势尤为明显。

沪上阿姨在供应链管理和产品定位上存在显著问题。首先,其自建供应链的成熟度与竞争对手存在差距,导致原料成本占比高,加盟商利润率低于行业平均水平。其次,沪上阿姨定位中端价格带,面临高端和低端价格带的双重挤压,且产品差异化不足。因此,沪上阿姨的经营效率和成本控制能力较弱,盈利能力无法与竞争对手相比。

尽管沪上阿姨业绩下滑是行业竞争加剧和自身竞争力薄弱的共同结果,但其估值却居高不下,比霸王茶姬高出不止一倍,泡沫程度最大。整体来看,包括沪上阿姨在内的港股茶饮次新股的抱团狂欢已脱离基本面,与2021年2月前港股互联网巨头股价暴涨的情形相似。然而,这些互联网巨头在那之后踏上了长达几年的漫漫下跌之路。因此,当前投资者需高度警惕茶饮股估值动荡风险,避免重蹈过去的覆辙。