在新能源汽车产业的蓬勃发展中,华新精科作为精密冲压领域的佼佼者,其新能源驱动电机铁芯业务展现出了强劲的增长势头。据最新数据显示,该业务在报告期内的年化复合增长率高达25.71%,彰显了公司在新能源汽车供应链中的重要地位。

华新精科专注于精密冲压产品的研发、生产和销售,掌握了包括自扣铆、氩弧焊、激光焊接在内的多项核心生产工艺。其主打产品——精密冲压铁芯,广泛应用于新能源汽车驱动电机、微特电机、电气设备及点火线圈等领域,供应给国内外众多知名汽车零部件和电机制造商。华新精科已成功通过宝马集团、采埃孚等国际巨头的验证,并实现批量供货,客户阵容涵盖了比亚迪、博世集团等国内外一线品牌。

技术创新是华新精科持续发展的核心驱动力。截至目前,公司已拥有76项授权发明专利和实用新型专利,不仅是高新技术企业,更被誉为国家级专精特新“小巨人”企业。根据行业权威机构的证明,华新精科在精密冲铁芯领域内的销售额排名前五,其中汽车铁芯领域更是排名前三,新能源汽车驱动电机铁芯产品销售额超过14亿元,位居内资企业前列。

面对新能源汽车市场的快速发展,华新精科迅速切入新能源汽车驱动电机铁芯市场,不断拓宽客户矩阵。近年来,公司成功取得比亚迪、采埃孚、宝马集团等多家客户的产品定点,并实现批量供货。同时,公司还与汇川技术、法雷奥等存量客户展开新产品合作,并新增华域汽车、索恩格、博格华纳等多家新客户,为业绩持续增长奠定了坚实基础。

然而,在业绩快速增长的同时,华新精科也面临着应收账款和存货规模持续增长的挑战。报告期内,公司应收账款余额和存货余额均呈现上升趋势,占当期营业收入和流动资产的比例也有所提高。这在一定程度上增加了公司的资金压力,并可能对经营业绩产生一定影响。为此,公司计提了相应的坏账准备和存货跌价准备,以应对潜在风险。

在IPO审议会现场,上市委对华新精科的业绩增长持续性、应收账款和存货问题以及募投项目的合理性进行了深入问询。公司回应称,其新能源汽车驱动电机铁芯行业地位稳固,市场占有率较高,技术优势突出,且拥有充足的在手订单,未来业绩增长具有可持续性。同时,公司也表示将加强应收账款管理和存货控制,以降低潜在风险。

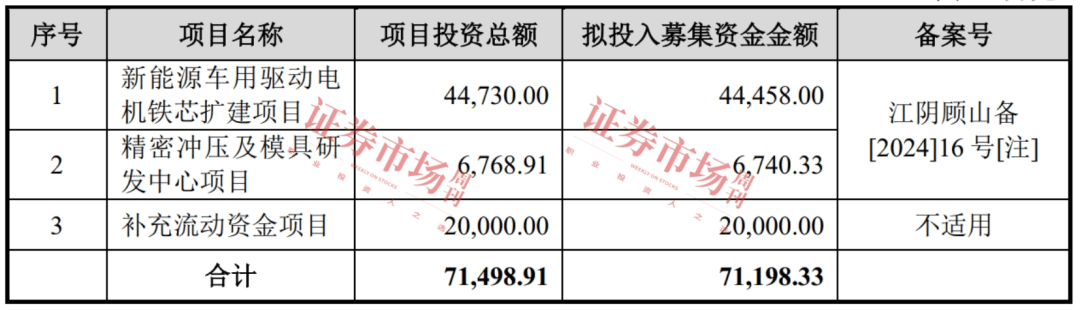

至于募投项目,华新精科计划投入7.12亿元用于新能源车用驱动电机铁芯扩建项目、精密冲压及模具研发中心项目及补充流动资金项目。其中,新能源车用驱动电机铁芯扩建项目将新增年产100万套高端驱动电机定转子铁芯的产能,以满足未来市场需求。尽管当前产能利用率尚未完全饱和,但公司表示已提前进行产能储备,并随着定点项目进入量产阶段,产能利用率将有所提升。

华新精科在新能源汽车产业的快速发展中抓住了市场机遇,实现了业绩的快速增长。然而,公司也面临着应收账款和存货规模增长等挑战。未来,华新精科将继续加强技术创新和市场开拓,同时优化财务管理和产能布局,以应对潜在风险并实现可持续发展。