中国汽车市场正经历一场前所未有的动荡,各大车企间的价格战愈演愈烈,波及范围从新能源汽车扩展至传统燃油车,从自主品牌延伸至合资品牌。据国家信息中心正高级经济师徐长明近期在行业论坛上的披露,2023年至2025年间,几乎所有细分市场都陷入了降价循环,这场价格战已持续三年,且未见平息之势。

比亚迪秦Plus DM-i作为插混市场的标杆车型,其价格走势尤为引人注目。从2022年的均价13.4万元,到2025年前五月的不到8万元,短短三年内累计降幅达44%。特斯拉Model 3也未能幸免,其售价在三年内缩水近4万元。即便是高端车型如问界M7,均价也从32.9万元降至27.4万元。这些数据揭示了一个残酷的现实:价格战已全面爆发。

燃油车市场同样未能幸免于难。大众迈腾、丰田RAV4、本田CR-V等热门车型的折扣率纷纷创下历史新高。燃油车价格指数与新能源价格指数呈现交替跳水的态势,形成了一种无解的螺旋式下跌。新能源降价引发燃油车跟进,燃油车降价又倒逼新能源再次下探,市场陷入了一种恶性循环。

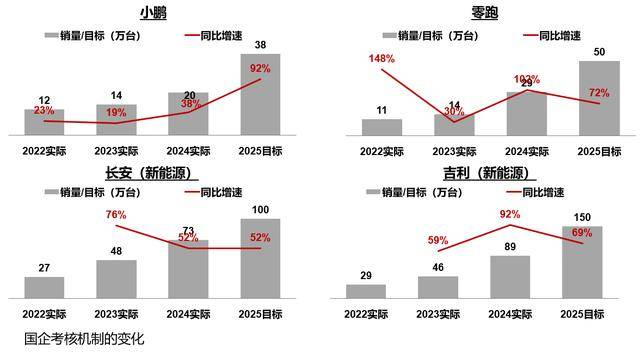

这场价格战的背后,是市场供需关系的深刻裂变。新能源汽车的快速上量挤压了燃油车的生存空间,而车企普遍设定的远超市场容量的增长目标,更是加剧了市场的产能过剩。比亚迪、理想汽车等头部企业虽然销量增长迅速,但也难以逃脱增速放缓的命运。特斯拉中国销量在经历了两年的高增长后,2024年甚至出现了负增长。新势力和“新实力”阵营的增速分化更为明显,部分车企已陷入增长乏力的困境。

价格战不仅影响了车企的盈利能力,更对整个产业链造成了巨大的冲击。汽车制造业营业利润率持续下滑,部分零部件企业已陷入亏损边缘。经销商体系同样苦不堪言,超80%的汽车经销商表示2024年利润同比下滑,库存压力巨大。价格战还引发了“劣币驱逐良币”的恶性循环,部分车企为应对降价压力而缩减研发投入、降低配置标准,导致产品质量波动,消费者投诉量逐年上升。

面对困局,企业和政策层面都在积极寻求破局之路。比亚迪通过垂直整合实现成本控制,理想汽车聚焦细分市场建立优势,特斯拉则试图通过软件服务增值来摆脱硬件价格竞争。政策层面也在积极引导市场回归理性,加快新能源汽车购置税政策调整,从“普惠式补贴”转向“技术导向激励”。然而,短期之内,价格战的惯性难以逆转。2025年作为“十四五”规划的收官之年,车企仍面临年度目标与战略转型的双重压力,降价促销或仍将是市场主旋律。

这场持续三年的价格混战不仅考验着企业的战略定力,更考验着整个行业的生态韧性。对于普通消费者而言,虽然价格战带来了购车成本的下降,但也伴随着保值率缩水、服务质量下滑等隐忧。中国汽车产业的未来格局将如何演变?这仍是一个待解的谜题。