近期,北汽蓝谷(股票代码:600733.SH)公布了其2025年第一季度的财务报告,数据显示公司在该季度的营业收入达到了37.3亿元人民币,与去年同期相比实现了惊人的150.5%增长。这一显著的增长主要归功于极狐品牌汽车销量的提升以及与华为合作推出的车型所做出的贡献。

然而,在营收快速增长的同时,北汽蓝谷的亏损问题并未得到有效缓解。报告显示,公司该季度的净利润为负13.6亿元人民币,与去年同期的亏损10亿元人民币相比,亏损额进一步扩大。这一数据反映了公司在成本控制、研发投资以及激烈的市场竞争中所面临的巨大压力。

值得注意的是,北汽蓝谷在今年2月宣布了一项重要决定,计划将公司名称更改为“北汽极狐”。公司希望通过这一举措提升消费者对极狐品牌的认知度,从而加速其在市场上的接受度。

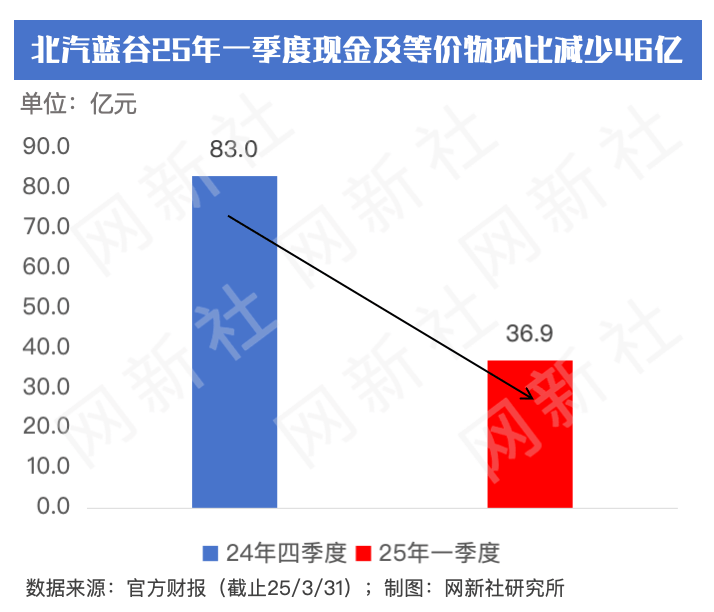

尽管公司试图通过品牌转型和市场策略调整来改善业绩,但其现金流状况却开始显现出潜在的风险。根据北汽蓝谷披露的现金流量表,截至今年一季度末,公司的现金及现金等价物余额仅为36.7亿元人民币,与2024年四季度的83亿元人民币相比,大幅减少了46.3亿元人民币,降幅超过55%。这一数据意味着,如果亏损状况持续下去,北汽蓝谷可能会面临资金链紧张的风险。

业内人士分析指出,尽管北汽蓝谷通过与极狐品牌和华为的合作寻求转型,但高昂的研发和营销费用以及新能源汽车行业内的价格战仍在不断侵蚀公司的利润。如果公司无法迅速改善其盈利能力,那么可能需要进行新一轮的融资来维持正常的运营活动。