三六零近日公布了其2025年中期财务报告,数据显示公司在上半年实现了38.27亿元的营业收入,较去年同期增长了3.67%。这一成绩似乎为三六零打破了自2021年以来营收持续下滑的僵局,带来了一丝回暖的迹象。

然而,尽管营收有所增长,公司的净利润状况却依然严峻。上半年归母净利润为-2.82亿元,扣非净利润更是达到了-2.97亿元,未能实现扭亏为盈。相较于2024年上半年扣非后净亏5.16亿,虽然亏损幅度有所收窄,但盈利目标依然遥不可及。

深入剖析财报,可以发现营收的增长或许更多得益于成本的有效控制。上半年,三六零的营业成本下降了6.01%,管理费用也减少了8.05%。然而,与此同时,公司在AI产品推广上的销售费用同比大增34.85%,研发费用更是高达15.65亿元,占营收比重超过四成。这表明,尽管公司在成本控制上取得了一定成效,但主营业务的盈利能力仍然不足,加之AI转型带来的高昂投入,使得扭亏之路显得尤为艰难。

三六零去年推出的纳米搜索业务并未能在财报中展现出显著的增量效应。尽管公司不断加大对AI的投入,包括将纳米AI升级为“多智能体蜂群”以提升AI能力,但AI带来的价值变化并未在广告业务营收上得到体现。这不禁让人质疑,AI对于三六零的真正价值究竟何在?

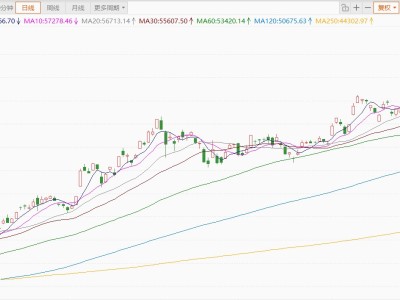

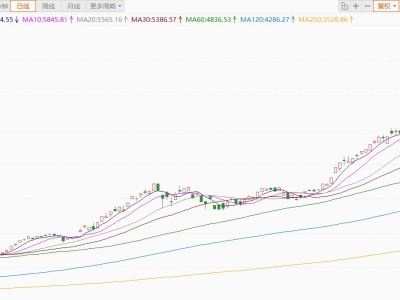

从二级市场的反应来看,AI概念或许在一定程度上提升了三六零的估值。去年9月底至11月底,三六零股价从不到9元涨至15元附近,今年8月28日收盘价为11.78元。然而,市场的热情终将退去,真正决定公司价值的还是其盈利能力。AI带来的不仅是估值的提升,还有经营压力的增加。高昂的营销费用和研发投入,在商业化前景尚未明朗的情况下,无疑将对公司未来的利润表现构成挑战。

面对PC端流量流失和核心产品MAU增长乏力的困境,三六零押注AI或许也是无奈之举。然而,从搜索、安全到AI的转型,不仅仅是业务架构的调整,更是公司基因的变革。如何彻底转变为一家AI公司,而非继续作为互联网服务公司存在,是三六零亟需解决的问题。

在AI时代的入口之争中,三六零的纳米AI虽然在一定程度上展现了创新力,但面对全球范围内激烈的竞争态势,其底层技术的突破显得尤为重要。没有技术优势,仅凭应用层的创新和修补,很难建立起真正的壁垒。因此,三六零若想在AI领域站稳脚跟,还需在底层技术上实现突破,以技术优势驱动商业化进程。

财报数据显示,三六零自2022年以来已连续三年亏损,累计净亏37.9亿元。2024年经营活动产生的现金流净额仅为3.26亿元,盈利问题愈发迫在眉睫。对于三六零而言,AI之路究竟能走多远,还需时间来验证。在激烈的市场竞争中,三六零能否凭借AI实现华丽转身,让我们拭目以待。