中国电商企业拼多多(PDD.US)最新发布的2025年第二季度财报显示,尽管多项核心指标增速放缓,但整体表现仍优于市场预期。财报发布后,公司股价小幅上涨0.87%,收于128.21美元,年内累计涨幅达32.19%,市值达到1820.13亿美元(约合1.42万亿港元),与小米集团-W(01810.HK)的市值差距进一步收窄至约300亿港元。小米凭借电动汽车业务及生态链优势,年内股价涨幅达55.07%,市值达1.39万亿港元。

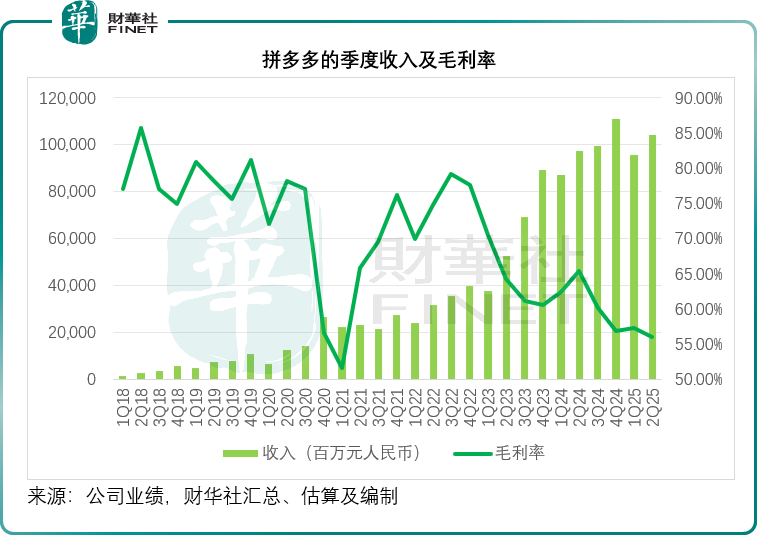

从收入结构看,拼多多第二季度总收入为1039.85亿元人民币,同比增长7.14%。其中,线上营销服务收入为557.03亿元,同比增长13.41%,增速较上一季度的14.76%有所回落;交易服务收入为482.82亿元,同比仅增长0.70%,远低于此前三个季度5.85%、33.31%和71.52%的增速。公司财务副总裁刘珺指出,收入增速放缓主要受市场竞争加剧影响。

成本端压力显著上升。第二季度营业成本同比增长36.09%,主要因履约费用、宽带及服务器支出、支付处理费增加所致。受此影响,公司毛利率同比下降9.38个百分点至55.90%。销售及营销开支同比增长4.46%,占收入比重从去年同期的26.84%降至26.17%;但研发开支同比大幅增长23.45%,显示公司对技术投入的重视。非会计准则经营利润同比下降20.69%至277.48亿元,非会计准则净利润同比下降5.01%至327.08亿元。经营活动净现金流入为216.42亿元,同比下滑50.58%。

在业绩发布会上,拼多多CEO陈磊表示,公司上半年加大了对高质量发展的投入,推出“千亿扶持”计划,通过资源倾斜支持商家生态建设。这一策略在第二季度财务数据中已有体现,营收增速放缓、运营利润同比下降21%。他强调,公司更关注长期价值创造,而非短期财务表现,未来将继续在生态系统强化、价值链升级及消费者利益提升方面进行长期投资。

针对海外业务,陈磊透露,公司正与商家合作探索新商业模式,以应对市场周期波动,同时通过创新解决方案提升运营效率。尽管不同地区存在短期波动,但消费需求依然强劲。拼多多将根据区域特点调整策略,重点关注供应链能力建设,并加大服务及合规领域投入。

对于即时零售领域的竞争,拼多多联合创始人赵佳臻表示,公司已进入高质量发展关键期,将加强与供应链伙伴合作,通过生态投资推动行业可持续发展。这一策略可能导致短期财务波动,但长期来看有利于业务发展。管理层还透露,公司将持续拓展多多买菜业务,增加供应链投入以优化供需匹配,建立适配农产品及生鲜产品的供应链体系。目前,多多买菜已覆盖全国70%的行政村,解决了多区域“最后一公里”配送难题,并构建了高效的农产品分销网络,连接当地农民、中小企业与消费者。

财报数据显示,拼多多正从高速增长阶段转向精细化运营阶段。尽管收入保持增长、利润高于预期,但营收增速降至个位数、交易服务收入近乎停滞、经营利润大幅下滑、现金流收缩超五成等指标表明,公司面临严峻挑战。在京东、阿里巴巴、抖音等竞争对手的围剿下,拼多多选择以利润换取生态活力,通过研发、补贴及供应链投入维持竞争力。管理层承认,短期业绩仍将承压,未来几个季度财务表现或难有显著改善。

当前,拼多多需在多条战线上同时发力:国内电商追求“高质量增长”,海外业务应对市场波动,买菜业务深化供应链下沉,同时抵御即时零售领域对手的流量争夺。资源分配及执行效率将成为考验组织能力的关键。从“增长奇迹”到“长期坚守者”,拼多多需在投资未来与稳定基本盘之间找到平衡,以决定下一阶段的发展成败。