文|孙静 刘诗雨

2024年,英伟达在中国市场的全部收入为171亿美元。

真实的市场需求自然远大于这一数字。不过光是这个数字所代表的光景,足以让一二级市场的投资人为国产GPU而疯狂。

先是寒武纪去年一跃登顶A股「寒王」,后有新上市的摩尔线程、沐曦凭借狂暴的股价涨幅,刷新A股纪录。在一级市场,一二梯队的国产GPU厂商门前,早已挤满了有头有脸的机构投资人,尽管每家能投进的份额越来越小。

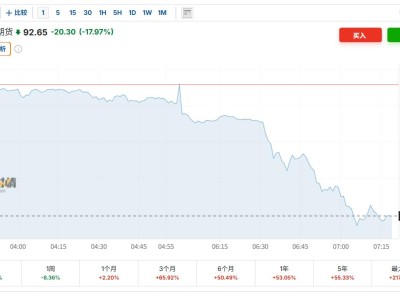

寒武纪股价自8月末站上1595峰值至今持续在高位起伏

有人视买入为「捡钱」,但也有芯片投资人保持冷静,「头部太多了,你不知道谁能冲出来。这个时候再去重仓其中一家,赌的成分太大了。」他所在机构的策略是广撒网,但每家投的都不多。由于被投公司中亦有服务器厂商,所以该机构对于潜在标的的真实应用性能有验证管道,不至于仅凭参数包装而「雾里看花」。

整体来看,在国产替代的宏大叙事下,国产GPU行业先在2025年给自己来了个「加速」。

一是加速抢「筹码」——继续摩尔线程和沐曦上市后,壁仞科技开始招股、抢占「港股GPU第一股」,燧原科技也已启动上市辅导;百度加快分拆昆仑芯,计划明年一季度向港交所递表。由商汤科技去年底分拆出来的「曦望」,截至今年9月累计融资已超15亿元。

壁仞科技现有产品线 其中166L和166M均为训推一体

二是利用市场真空期的窗口,加速抢占英伟达空出的份额。上市抢筹码也是国产GPU加快商业化、加速自我造血的前兆。从IDC数据来看,2024年中国加速芯片的市场规模超过270万张,英伟达占70%份额。2025上半年,中国加速芯片市场规模达到超过190万张,本土芯片品牌约占整个市场份额的35%。

两组数据对比来看,中国加速芯片正在经历规模扩张和国产替代加速的「双红利」阶段。半年间,在市场扩大的同时,本土芯片市占率提升了5%。

可以说,英伟达在地缘博弈中丢失的每一寸空间,都成了国产GPU的增长金矿。

IDC《中国半年度加速计算市场(2025上半年)跟踪》报告

体现在营收中,今年上半年,寒武纪首次扭亏,营收同比暴增4347%;同期,摩尔线程、沐曦的营收均超过过去三年总和;今年8月,昆仑芯宣布中标中国移动10亿大单(推理型)。

另据上述芯片投资人透露,从合作伙伴反馈来看,华为昇腾910目前处于缺货状态。因为在大模型训练环节能够部分实现对英伟达国产替代的品牌并不多,而目前本土厂商大多主攻推理领域。业务「求全者」如摩尔线程,虽然也在推训推一体的产品,但目前还不是主流。

摩尔线程MCCX D800 X1 AI 大模型训推一体机

好消息是,今年以来,AI推理需求大爆发。同英伟达相比,国产芯片在大模型训练中尚存在代差,但推理可以通过堆卡、集群完成突破,即任正非提出的「用数字补物理」。这也是众多国产GPU厂商加快商业化的底气。

公开信息显示,在运行DeepSeek-V3模型时,华为昇腾910C性能已经达到英伟达H100的60%左右。目前DeepSeek、通义千问等大模型的日常对话服务,很大一部分已经跑在国产算力上了。

蛋糕越来越诱人,时机也越来越关键。 始于2020年前后的国产GPU创业浪潮,到2025年终于来到第一个关键节点——市场排位战。

「国内市场规模大,几家GPU公司分蛋糕,肯定日子都还不错,真正的内卷还需要等几年。」前述芯片投资人判断,参照大洋彼岸的经验,最终市场会收敛到两到三家头部企业。

尽管如此,谁也不想在舒适区短暂停留后被洗牌出局。

所以我们会看到,今年有一个明显变化,各头部厂商都在争相对外公布更清晰的产品路线图——

路线图相当于向潜在客户提前秀肌肉,侧面也反映出当前各GPU厂商对于机会窗口的共识和加注。

与分蛋糕的喜悦同时出现的,还有市场变量的增多,比如大厂想要得到更多甜头。

据The Information消息,华为正在寻求改变其人工智能芯片设计策略,从 ASIC转向GPGPU,以便从英伟达手中夺取更多的市场份额。倘若该消息最终成真,全面对标英伟达的摩尔线程、专注通用GPU的沐曦,或将面临新的竞争形势。

而昆仑芯凭借百度内部场景的试炼,也开始加快抢市场。今年11月,百度智能云事业群总裁沈抖披露,百度目前绝大多数的推理任务跑在昆仑芯P800上,在此基础上,昆仑芯已有包括招商银行、南方电网、吉利汽车、Vivo以及一家互联网大厂和一家超头部运营商等上百家客户,交付规模从几十卡到万卡以上。

与此同时,昆仑芯还把中国移动变成了自己的股东之一,在今年7月的D轮投资人阵容中,出现了中移和创的身影。

当然,国产GPU最终突围的关键,不是「出身」,而是有没有商业应用场景、产品好不好用。如果性能好,以国内算力的供需形势,估计客户会抢着采用。但这里面也隐藏着一个悖论,客户是否有意愿采用,就像当年AWS的第一个客户是亚马逊、阿里云的第一个客户是淘宝。大厂在规模化的应用场景上有天然优势。

目前来看,没有大腿可抱的AI芯片厂商,更倾向于通过产业资本结盟为商业化铺路。比如商汤孵化的「曦望」,背后投资机构有三一集团旗下华胥基金、第四范式、游族网络、美的控股等,相关负责人在接受「智能涌现」采访时强调,这让他们在芯片规划之初就充分考虑未来的用途和场景。

可以预计,国产GPU在接下来的发展阶段,除了拼性能、性价比,还要拼产业资源和生态。

2025年的扎堆IPO、摞高筹码,或许只是一场国产崛起大戏的楔子。