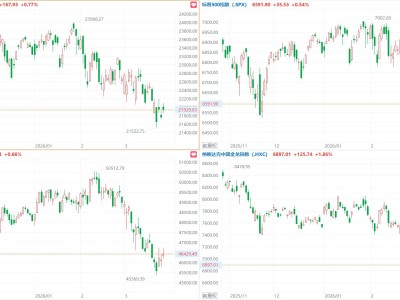

周一,A股市场强劲反弹,通信设备、CPO光模块、AI应用端等方向集体爆发。

截至收盘,杰普特、长飞光纤、兆驰股份、安孚科技涨停;光库科技、长芯博创、国盾量子等纷纷大涨。

“易中天”表现强势。新易盛大涨超7%,中际旭创涨近5%,天孚通信盘中一度涨停,收涨超17%股价创历史新高,总市值超2300亿元。

巨头为AI砸重金

为了抢占AI高地,科技巨头们正进入超级资本周期。

上周,北美大厂纷纷宣布或暗示“爆表”的2026年资本支出。

其中,谷歌计划资本支出在1750亿美元至1850亿美元之间,较2025年几乎翻倍。

亚马逊预计资本支出达2000亿美元,meta资本支出在1150亿美元至1350亿美元之间。

微软虽未给出具体数字,但明确2026财年(截至6月)资本支出增速将超过2025年,市场预计接近1050亿美元。

总的来看,四家公司2026年资本支出合计约6500亿美元至6600亿美元,同比大幅增长60%,规模创历史纪录。

天量巨额资本支出背后,巨头们主要聚焦AI算力、数据中心及基础设施建设。

全球AI基础设施投资高歌猛进的背景下,光模块作为核心AI硬件之一,则持续保持高增长态势。

早前,国内CPO三巨头“易中天”2025年业绩全部预喜,需求增长是核心动力。

新易盛预计归母净利润达94亿元至99亿元,同比大幅增长231.24%至248.86%;

中际旭创预计归母净利润为98亿元至118亿元,同比增长89.50%至128.17%;

天孚通信预计归母净利润为18.81亿元至21.5亿元,同比增长40%至60%。

三家公司2025年合计盈利区间锁定在210.81亿元-238.50亿元,而2024年合计归母净利润为93.53亿元。

相较之下,2025年盈利中值(238.50亿元)同比增幅约155%。

由此可见,AI算力带来的需求红利正在光模块赛道集中兑现。

市场分析认为,“易中天”业绩爆发,本质上是全球AI大模型训练与推理需求在同一阶段释放的结果。

算力产业链火爆

与此同时,政策利好不断提振算力产业链。

1月7日,工信部等八部门印发《“人工智能+制造”专项行动实施意见》;2月6日,工信部发布《关于组织开展国家算力互联互通节点建设工作的通知》。

华西证券指出,国家积极推动AI应用发展,有望持续拉动对国内AI算力的需求。

年底以来,国产大模型进入密集发布窗口期。

DeepSeek开源OCR2,Kimi发布并开源K2.5,阿里Qwen3-MaxThinking、百度文心5.0等重量级模型纷纷发布。

另外,阿里千问新一代基座模型Qwen3.5预计在春节期间发布,字节也计划在2月推出多款全新的AI模型。

银河证券认为,国内当前对于国产算力的需求正处于井喷式发展前期,2026年将是海外链升级换代以及国内产业链迸发共振的一年。

2025年因海外云厂商资本开支提速所导致的光模块需求量高增情况将延续至2026年甚至2028年。

而需求侧的高景气带来的供给端产能不足现象也将延续,国内产业链配套完备且参与环节较为核心。

展望2026年,我国通信侧人工智能产业链仍然高景气度。

市场研究机构LightCounting则预计,2025年光模块市场规模将突破230亿美元,同比增长50%,预计未来5年光模块市场将以22%的年复合增长率扩张。

国元证券表示,国产光模块厂商已在全球市场占据领先地位,有望深度受益于全球AI算力基建扩张。

整体来看,AI竞争已从芯片性能延伸至整个互联基础设施的系统级优化,光通信与交换技术的演进及供应链格局将成为决定未来AI基础设施效率与成本的核心变量之一。

该行推荐兼顾传统可插拔形态及CPO、OCS等新架构。同时,国产算力上游供给瓶颈或有打通,亦需同步关注。