山东信得科技股份有限公司(简称“信得科技”)近日正式向港交所提交主板上市申请,工银国际与中泰国际共同担任此次上市的联席保荐人。作为国内动物保健领域的重点企业,信得科技此次IPO计划引发市场广泛关注。

根据招股书披露,信得科技专注于兽用生物制品、中兽药、化药制剂以及饲料添加剂的研发、生产与销售,产品矩阵覆盖家禽、家畜、水产及宠物四大动保领域。公司通过“产品+服务”双轮驱动模式,为客户提供从疫病防控到健康管理的整体解决方案。目前已在山东、北京等地建成四大生产基地,34条生产线全部通过新版兽药GMP认证,形成覆盖全国的产能布局。

行业数据显示,按2024年营业收入计算,信得科技在中国动物保健市场本土企业中位列第九,在禽用兽用生物制品细分领域跻身前三。其兽用转移因子、新城疫病毒疫苗、兽用抗体及禽支原体疫苗等核心产品的市场占有率均居全国首位。作为国家级专精特新“小巨人”企业,公司建有CNAS认可研发实验室,累计获得12项国家级新兽药认证和82项发明专利,构建起技术壁垒。

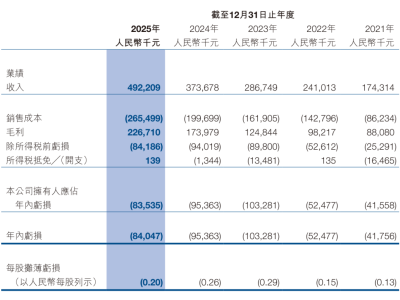

财务数据显示,2023至2025年前三季度,公司分别实现营业收入9.85亿元、9.82亿元和8.77亿元,净利润分别为3476.3万元、2811.8万元和5567.1万元。值得关注的是,公司毛利率从2023年的46.3%稳步提升至2025年前三季度的49.7%,显示出较强的盈利能力。海外业务表现尤为亮眼,2025年前三季度海外收入达4610万元,同比激增123.8%,成为新的增长极。

尽管占据细分市场领先地位,信得科技仍面临多重挑战。招股书显示,公司整体市场份额仅为1.4%,行业竞争白热化;销售费用持续高企导致净利率偏低,业务高度依赖国内禽用市场,收入结构有待优化。原材料价格波动、研发审批周期、动物疫病风险以及市场拓展压力等因素,均可能对公司经营产生不确定性影响。

市场分析人士指出,信得科技在细分产品竞争力、研发创新能力及毛利率水平方面具备优势,但需重点解决业务结构单一、运营成本高企等问题。此次港股上市若能成功,将为公司拓展多元化市场、提升品牌影响力提供重要资本支持,但其长期发展仍需观察业务转型成效与风险管控能力。