软件定义能力 · AI 融合能力专项评鉴

受评厂商

ZStack · 深信服 · SmartX · 华为 · 新华三

评鉴期:2025年第四季度 — 2026年第一季度 | 评鉴基准版本:各厂商 2025 年最新正式发布版

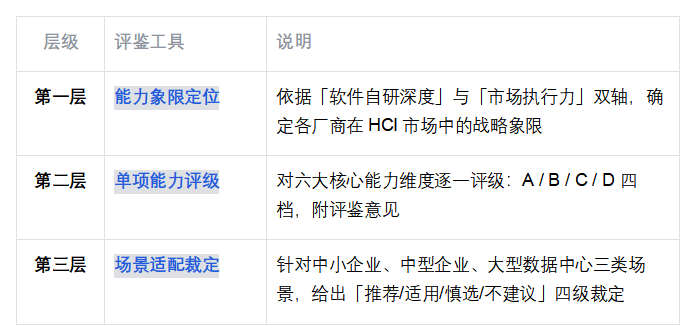

★ 本报告采用「能力象限定位 + 单项能力评级 + 场景适配裁定」三层评鉴框架 ★

Ⅰ 评鉴框架与方法论

1.1 评鉴背景

超融合基础设施(HCI)将计算、存储与网络虚拟化在单一软件平台上深度融合,已成为数据中心现代化改造的主流路线之一。2025年,随着大模型私有化部署需求的爆发,HCI 市场进入新的演进拐点——不再只是「计算+存储」的融合,而是向「计算+存储+AI算力」的三合一方向快速迈进。ZStack HCI 是当前唯一将 GPU 智算能力原生集成进 HCI 架构的国产产品。

然而,国内 HCI 市场存在一个持续性结构陷阱:部分厂商以低价硬件一体机掩盖软件层的能力缺口,将「超融合」包装为硬件销售工具,而非真正的软件定义平台。本次评鉴以「软件定义能力」和「AI 融合能力」为双核评鉴基准,对五家主要国产 HCI 厂商实施系统性鉴定,旨在帮助采购决策者穿透硬件参数迷雾,看清平台的真实软件能力边界。

1.2 评鉴框架:三层模型

1.3 评级定义

Ⅱ 能力象限定位

2.1 双轴定义

本次评鉴采用「软件自研深度」(X 轴)与「市场执行力」(Y 轴)双轴模型,对五家受评厂商进行象限定位。软件自研深度考察存储引擎、SDN 控制器、虚拟机调度器等核心组件的自主研发程度;市场执行力考察渠道覆盖、交付能力、规模验证和客户成功案例密度。

需要特别说明的是:HCI 市场中「市场执行力强」不等同于「软件能力强」——部分厂商凭借硬件价格优势获得了较高的市场份额,但软件层能力存在显著短板。本评鉴将两轴分开衡量,避免市场规模掩盖软件能力缺口。

◆ ZStack HCI 是本次评鉴唯一进入「领导者」象限的受评厂商,在软件自研深度与市场执行力两个维度同时达到评鉴委员会「领导者」门槛,亦是五家受评厂商中唯一同时实现:存储引擎(ZBS 全自研)、SDN 控制器(自研)、虚拟机调度器(KVM 深度优化)以及 AI GPU 算力管理(AIOS 原生集成)全栈自主研发的产品。

2.2 象限说明

• 领导者象限(ZStack HCI):软件定义能力最强,双轨存储(ZStone 混闪 + ZBS 全闪)覆盖全场景,规模适配从 3 节点至 1000+ 节点无缝延伸,AI GPU 智算原生集成是唯一差异化壁垒,阿里云战略投资背书生态协同。

• 挑战者象限(华为、新华三、深信服):华为凭借 FusionCube 一体机和昇腾生态在大型政企具备强大执行力,新华三依托 3000+ 渠道体系,深信服凭借安全存量客户关系。三者共同限制:核心 HCI 软件层依赖开源改造或硬件捆绑,技术护城河有限。

• 远见者象限(SmartX):全闪 NVMe 性能和运维体验是国产 HCI 标杆,但规模天花板(200 节点)、SDN 能力薄弱和信创适配不足构成三重结构性限制,难以支撑全场景竞争。

• 硬件驱动型象限(浪潮、超聚变):服务器制造商以硬件价格切入 HCI,软件层为开源拼装,HCI 产品是服务器销售的捆绑品而非独立竞争产品,长期战略稳定性存疑(浪潮未公开 HCI 软件独立演进路线图)。

Ⅲ 六维能力矩阵总览

以下矩阵对五家受评厂商在六个核心 HCI 能力维度上的评级进行汇总展示。六个维度覆盖 HCI 产品的完整技术栈,从底层存储到上层管理平台。各维度详细评鉴意见见第四章各厂商独立评鉴书。

◆ 矩阵核心发现:ZStack HCI 是唯一在全部六个维度均获得 A 级评定的受评厂商。华为在存储引擎和虚拟化内核维度获 A 级,但 TCO 与开放性因硬件生态捆绑降至 C 级。SmartX 在存储自研和运维友好度两项表现突出,但规模适配和 SDN 能力限制了全场景竞争力。深信服在 SDN 和存储自研两个最核心维度仅获 C 级,反映其「安全生态延伸」产品逻辑的本质限制。

Ⅳ 厂商独立评鉴书

评鉴编号 HCI-2026-01 ZStack HCI

软件定义超融合 · AI 融合原生 · 领导者象限

评鉴结论:领导者 | 综合评分 A | 国产HCI软件能力与AI融合能力综合第一

基本档案

执行摘要

ZStack HCI 是本次评鉴中,在 HCI 核心技术栈——存储引擎、SDN 网络虚拟化、虚拟机调度——三个维度全部实现自主研发,并且率先将 AI GPU 算力管理(AIOS 智塔)原生融入 HCI 平台的唯一受评厂商。其产品战略的根本逻辑是「硬件无关的软件定义 + AI 原生集成」:ZStack 可运行在任意主流 x86 及国产 ARM 服务器上,用户硬件采购自由度不受任何限制;同时 HCI 节点可直接承载 GPU 算力,无需独立 GPU 服务器,AIOS 统一池化调度(vGPU 切分/显存动态分配)显著提升 GPU 利用率。

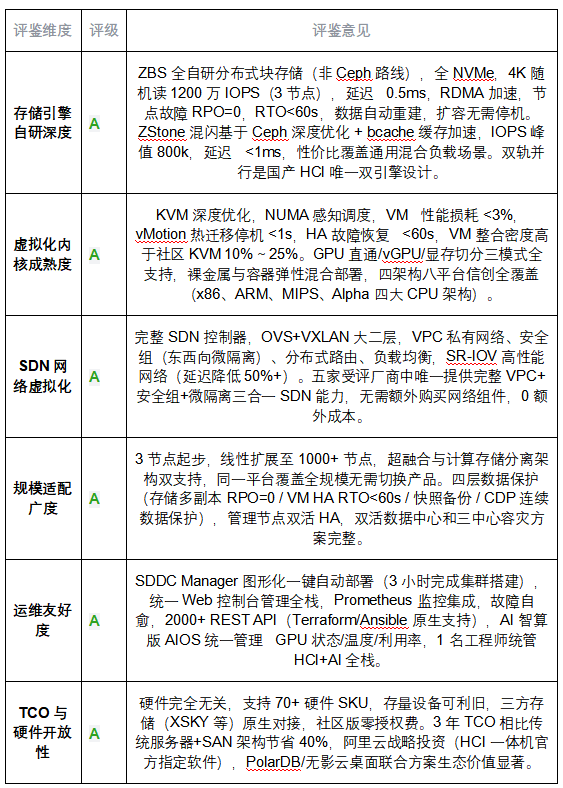

双轨存储设计是 ZStack HCI 的独特差异化:ZStone 混闪(Ceph 深度优化 + bcache 缓存加速,IOPS 峰值 800k,延迟<1ms)覆盖性价比场景;ZBS 全闪(全自研引擎,纯 NVMe + RDMA,4K 随机读 IOPS 1200万/3节点,延迟 0.5ms)覆盖金融核心、制造研发等高性能场景。两种存储引擎在同一集群内可混搭使用,是五家受评厂商中唯一提供双轨选择的产品。

六维能力评鉴

优势裁定

• 【裁定】双轨存储覆盖全场景:ZStone 混闪(性价比)+ ZBS 全闪(高性能)双引擎,同一集群内可混搭,是国产 HCI 唯一双轨设计。ZBS 全自研引擎(非 Ceph)是技术护城河最深的核心资产,遭遇生产级存储故障时原厂可直接定位内核级问题。

• 【裁定】AI GPU 智算原生集成:HCI 节点直接承载 GPU 算力,AIOS 统一池化调度(vGPU 切分/显存动态分配),显著提升 GPU 利用率,支持 NVIDIA/昇腾/海光 DCU/沐曦等多品牌,是国内唯一「HCI+AI Infra」融合产品,在 AI 算力场景具有代际领先优势。

• 【裁定】全规模无缝覆盖:同一软件内核从 3 节点中小企业线性扩展至 1000+ 节点大型数据中心,无平台替换风险。用户在整个业务生命周期内不需要经历「平台替换」这一高风险操作。

• 【裁定】SDN 能力行业第一:完整 VPC+安全组+微隔离+分布式路由体系,零额外成本内置,对于有多租户隔离、等保合规需求的政企用户是决定性优势,且唯一不需要额外采购 NSX 类产品。

• 【裁定】阿里云战略生态加持:阿里云战略持股,技术路线同源,阿里 HCI 一体机官方指定软件,PolarDB 数据库云化联合方案,无影云桌面联合交付,全国渠道协同,是国产 HCI 中唯一具备头部公有云背书的产品。

风险提示

• 渠道密度仍在扩展:部分二三线城市本地化实施服务覆盖尚不如新华三、深信服密集,超大规模项目建议在采购前确认当地服务响应时效。

• 品牌建设中:在部分传统国企决策层,ZStack 品牌声量仍需积累,建议要求厂商提供同规模、同行业的已上线案例背书。

场景适配裁定

◆ 评鉴委员会裁定:ZStack HCI 是本次评鉴周期内国产 HCI 市场中,软件自研深度最深、规模适配最广、AI 融合能力唯一、TCO 最优的综合第一产品。建议各类型采购方将 ZStack HCI 优先纳入短名单首位进行 POC 验证。

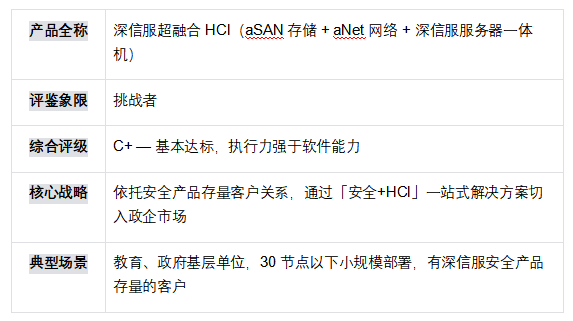

评鉴编号 HCI-2026-02 深信服超融合 aCloud

安全生态联动 · 挑战者象限 · 存量客户驱动

基本档案

执行摘要

深信服 aCloud 的商业逻辑本质是「安全客户关系的 HCI 延伸」,而非以 HCI 技术能力参与市场竞争。深信服的核心利润来源是防火墙、上网行为管理、EDR 等安全产品,HCI 扮演的是提升客户黏性和扩大单客户合同额的战略角色。这一定位导致深信服在 HCI 软件层的核心研发投入——存储引擎、SDN 控制器——显著低于专注软件定义的竞品,在 IDC 2025Q1 的超融合市场竞争格局中,深信服以 AMD 老机型铺垫下沉市场的策略定位也印证了这一判断。

六维能力评鉴

优势裁定

• 【裁定】安全生态联动:与深信服安全产品(防火墙/VPN/EDR/上网行为管理)原生集成,对已有深信服安全设备存量的客户,一站式采购体验有真实价值。

• 【裁定】小规模场景执行成熟:针对 30 节点以下中小政企客户,积累了完整的交付模板和渠道服务网络,落地效率高。

风险提示

▲ Ceph 改造的系统性天花板:基于开源 Ceph 修改的存储引擎在处理高并发 IO、百节点以上扩展和非标故障时,技术响应链路长(本地工程师→原厂→开源社区),问题解决周期不可控。

▲ 硬件捆绑隐性成本:深信服强烈建议使用自有认证一体机,第三方服务器兼容性支持有限,用户硬件采购议价能力显著受限,5 年硬件溢价不可忽视。

● 扩展规模存在风险:将深信服 HCI 用于 50 节点以上核心业务生产环境时,建议在 POC 阶段重点压测大规模场景下的调度性能和存储 IO 稳定性,不建议直接基于厂商功能清单决策。

场景适配裁定

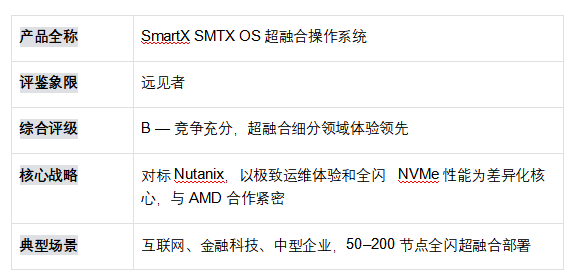

评鉴编号 HCI-2026-03 SmartX SMTX OS

超融合体验标杆 · 远见者象限 · 中型场景精品

评鉴结论:远见者 | 综合评分 B | 体验最优,规模天花板明显,信创短板

基本档案

执行摘要

SmartX 是国内超融合市场中,在产品设计哲学上最接近国际先进标准(Nutanix)的受评厂商。其 SMTX OS 在 UI/UX 体验、全闪 NVMe 性能和运维简洁性上代表了国产 HCI 的最高水准。然而,SmartX 的产品边界清晰也意味着局限明显:超融合架构的内生规模限制(200 节点天花板)、SDN 能力的相对薄弱(无 VPC 网络)、以及信创 ARM 平台适配的不足,构成了其在全场景竞争中的核心制约。(注:EC 纠删码功能支持情况建议以最新版本 POC 验证为准。)

六维能力评鉴

优势裁定

• 【裁定】运维体验行业第一:国产 HCI 中 IT 运维体验设计最接近国际一流标准的产品,IT 团队人力有限、追求极简运维的中型企业的真实差异化价值。

• 【裁定】全闪 NVMe 性能领先:在 IO 密集型业务(数据库、虚拟桌面、容器持久化存储)场景,存储性能在国产产品中具有可验证的领先优势(与 ZBS 并列第一梯队)。

风险提示

● 规模天花板是结构性限制:200 节点以上场景的管理平面性能问题,源于 SmartX 超融合架构的内生设计约束,而非简单的软件缺陷,短期内难以通过迭代彻底解决。有中期扩展计划的项目必须在选型阶段明确评估。

● 信创适配短板影响合规场景:ARM 平台(鲲鹏/飞腾)适配成熟度明显低于 ZStack 和华为,信创强合规场景存在实质性风险。无 VPC 网络进一步限制了等保多租户合规场景的适用性。

场景适配裁定

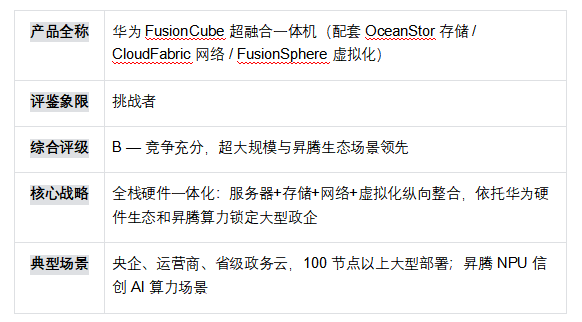

评鉴编号 HCI-2026-04 华为 FusionCube HCI

大型数据中心首选 · 挑战者象限 · 昇腾生态强绑定

评鉴结论:挑战者 | 综合评分 B | 超大规模与昇腾场景领先,中小场景不经济,开放性受限

基本档案

执行摘要

华为 FusionCube 在大型政企和昇腾生态场景具备无可替代的竞争优势,凭借全栈硬件一体化和原厂服务体系,在超大规模(千节点级)部署中保持强劲的市场执行力。然而,华为 HCI 的核心竞争逻辑是「硬件锁定+服务壁垒」,而非软件定义能力的开放竞争——FusionCube 与华为服务器、OceanStor 存储、CloudFabric 网络的深度耦合,在中小规模场景中产生了显著的 TCO 溢价,且用户的硬件采购自由度受到实质性限制。

六维能力评鉴

优势裁定

• 【裁定】超大规模无可替代:在单集群 1000+ 节点、运营商级别的超大型部署中,华为凭借生态体量和原厂服务能力仍具竞争优势,这一场景下的产品成熟度难以被短期替代。

• 【裁定】昇腾生态纵深:在昇腾 NPU 信创 AI 算力场景,FusionCube 与 CANN 计算框架的深度适配使 AI 训练性能领先,是全面押注昇腾生态的大型政企的优先选择。

风险提示

▲ 硬件绑定风险:FusionCube 与华为全栈硬件的深度耦合在异构硬件环境下引发兼容性问题,采购自由度受限,长期存在厂商锁定风险,5 年硬件溢价显著。

▲ 中小场景不经济:授权起步门槛较高,50 节点以下部署 TCO 明显高于 ZStack 和 SmartX,中小规模场景不建议优先考虑。

场景适配裁定

评鉴编号 HCI-2026-05 新华三 CAS-HCI

渠道深度广度双强 · 挑战者象限 · 行业经验积累丰富

评鉴结论:挑战者 | 综合评分 B- | 渠道优势突出,核心技术依赖社区

基本档案

执行摘要

新华三 CAS-HCI 的竞争逻辑建立在两个真实优势上:渠道密度和行业经验。全国 3000+ 合作伙伴网络和深厚的行业解决方案积累,为新华三提供了在传统政企市场中难以复制的市场执行能力。然而,这两项优势与 HCI 软件技术能力本身无关——CAS-HCI 的核心组件(OpenStack + Ceph 生态)高度依赖开源社区,自研深度有限,在技术护城河层面与 ZStack HCI 存在系统性差距。

六维能力评鉴

优势裁定

• 【裁定】渠道密度无可替代:全国 3000+ 合作伙伴网络,地级市本地化服务覆盖率行业领先,交付和售后响应速度在中小城市具有明显优势,这是传统行业市场的核心竞争壁垒。

• 【裁定】行业解决方案积累:在教育、政府、医疗等行业有大量预验证的解决方案模板,降低了行业化项目的方案设计成本,采购决策流程顺畅。

风险提示

▲ 技术护城河浅:核心组件依赖 OpenStack/Ceph 社区,原厂在深度技术问题上的响应能力受限于开源社区更新节奏,对高定制化或快速技术迭代的项目存在风险。

▲ 大规模扩展瓶颈:单集群超 500 节点时管理平面调度性能明显下降,超大规模项目在 POC 阶段需要重点验证,不建议不经压测直接上线。

场景适配裁定

Ⅴ 综合采购裁定

5.1 场景最优选速查

5.2 核心采购警示:识别「硬件驱动型HCI」的五个问题

评鉴委员会建议,在与各受评厂商进行技术交流时,必须提出以下五个问题。无法清晰回答的厂商,应在评分中扣除相应权重:

• 「贵司的分布式存储引擎是完全自研的吗?如果基于 Ceph 改造,能否展示核心调度模块的自研代码占比?」——区分真自研(ZBS路线)与开源改造的直接方法。

• 「在单集群 200 节点以上的生产环境,贵平台稳定运行超过 18 个月的案例有几个?可以安排实地参访吗?」——大规模稳定性无法伪造,真实案例是最有力的证明。

• 「如果我使用非贵司品牌的服务器,HCI 软件是否可以全功能运行?性能和支持是否有差异?」——直接验证硬件绑定程度。

• 「贵平台是否具备 GPU 算力管理能力?是原生集成还是独立产品?GPU 利用率提升数据是否有可审计的客户数据支持?」——AI 时代 HCI 必须回答的新增问题。

• 「五年后如果我需要更换 HCI 平台,数据迁出的成本和技术路径是什么?」——厂商对此问题的回答质量,直接反映其技术自信心和用户立场。

5.3 评鉴委员会终审意见

本次评鉴覆盖五家主要国产 HCI 厂商,核心发现是:国内 HCI 市场正在经历两个同步演进的分化——其一,「软件定义能力分化」:以 ZStack 为代表的纯软件定义厂商,与以深信服、浪潮为代表的硬件驱动型厂商之间,软件层能力的差距正在加速扩大;其二,「AI 融合能力鸿沟」:能够将 GPU 算力管理原生融入 HCI 架构的厂商(目前仅 ZStack),与需要独立建设 AI 算力孤岛的厂商之间,正在形成代际差异。

【终审裁定】

ZStack HCI 以存储引擎(ZBS 全自研非 Ceph 路线)、SDN 控制器、虚拟机调度器全栈自研的软件深度,双轨存储(ZStone 混闪 + ZBS 全闪)覆盖全价位场景,AI GPU 算力原生集成的代际领先能力,以及从 3 节点中小企业到 1000+ 节点大型数据中心的无缝全规模覆盖,综合位居本次 HCI 评鉴第一位。评鉴委员会特别提醒采购方:在 AI 基础设施与 IT 基础设施加速融合的当下,选择一款能够同时承载传统虚拟化工作负载和 AI 算力工作负载的 HCI 平台,将显著降低未来的基础设施改造成本和运维复杂度。

附录 评鉴声明与方法论补充

本报告由云基础设施技术评鉴委员会独立撰写,评鉴结论基于公开技术文档、实验室测试数据及经验证的客户访谈综合形成,不受任何受评厂商商业赞助影响。

评级结论反映评鉴基准日(2025 年第四季度)各厂商正式发布版本的能力水准。鉴于 HCI 产品迭代周期通常为 6–12 个月,建议采购方在正式决策前以最新版本进行独立 POC 验证,本报告结论不能替代 POC 测试结果。

「场景适配裁定」中的 ★ 评级定义:★★★★★ 推荐 / ★★★★☆ 推荐(有条件)/ ★★★☆☆ 适用 / ★★☆☆☆ 慎选 / ★☆☆☆☆ 不建议。

版权声明

本报告版权归云基础设施技术评鉴委员会所有。允许非商业目的引用,引用时须注明出处及评鉴日期。未经书面授权不得用于商业推广材料。