上海挚达科技发展股份有限公司(以下简称“挚达科技”),作为电动汽车充电桩领域的佼佼者,近日再次向港交所提交了上市申请。然而,与此同时,其保荐人申万宏源香港的关联方申银万国创新证券投资有限公司(简称“申银万国”)却在上海联合产权交易所挂牌出售其所持有的挚达科技1.57%的股权,这一举动引发了市场的广泛关注。

挚达科技专注于电动汽车充电桩的销售、安装及售后服务,根据行业权威机构弗若斯特沙利文的统计,按家用电动汽车充电桩的销量和销售额计算,挚达科技在中国市场独占鳌头,并拥有全国最大的充电桩服务网络。尽管在业界享有盛誉,挚达科技在IPO之前的多轮融资中设定的业绩目标却未能如期达成,导致实控人黄志明需在2026年底前对投资者进行业绩补偿。

申银万国的股权转让动作发生在挚达科技IPO的关键时刻,不禁让人猜测此举是否会对挚达科技的上市之路产生影响。尽管港股市场在IPO期间对股权转让没有严格限制,但这一事件依然引起了投资者的密切关注。截至发稿,申银万国对于为何选择在此时出售挚达科技股权的问题,尚未给出明确答复。

从业务层面来看,挚达科技的主要客户集中在电动汽车制造商领域,前五大客户均为电动汽车制造商。2021年至2024年前三季度,挚达科技从前五大客户获得的收入分别占总收入的59.3%、65.8%、69.6%和54.9%。这种高度集中的客户结构,使得挚达科技在谈判中处于相对弱势地位,难以获得更有利的合同条款。

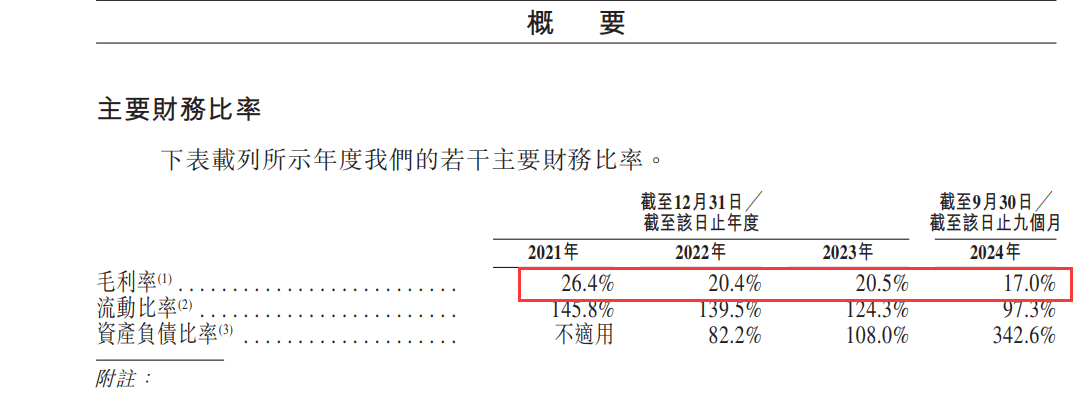

挚达科技的财务状况也反映出其面临的挑战。在报告期(2021年至2023年及2024年前三季度)内,公司的收入虽然有所增长,但净亏损却在不断扩大,毛利率也呈现下滑趋势。挚达科技解释称,这主要是由于市场竞争激烈,特别是领先汽车制造商的采购金额大且议价能力强,导致公司产品的销售价格和服务费用不断下降。

挚达科技的贸易应收款项及应收票据也较高,平均贸易应收款项周转天数不断增加。这主要是由于领先的汽车制造商在谈判中能够争取到更长的结算期和信用期,进一步加剧了挚达科技的财务压力。挚达科技在招股书中坦言,贸易应收款项周转率的波动和延长可能对公司的现金流量和流动性状况产生重大不利影响。

挚达科技的资产负债率也在持续攀升,从2022年末的82.2%上升至2024年三季度末的342.6%,而流动比率则相应下降至97.3%。这些财务指标的变化,无疑增加了投资者对挚达科技未来发展的担忧。