世茂能源,一家主营热电联产业务的企业,近期发布的2024年度财报显示,其业绩延续了前一年的下滑趋势,营收与净利润均出现下跌。这一消息引发了市场的广泛关注。

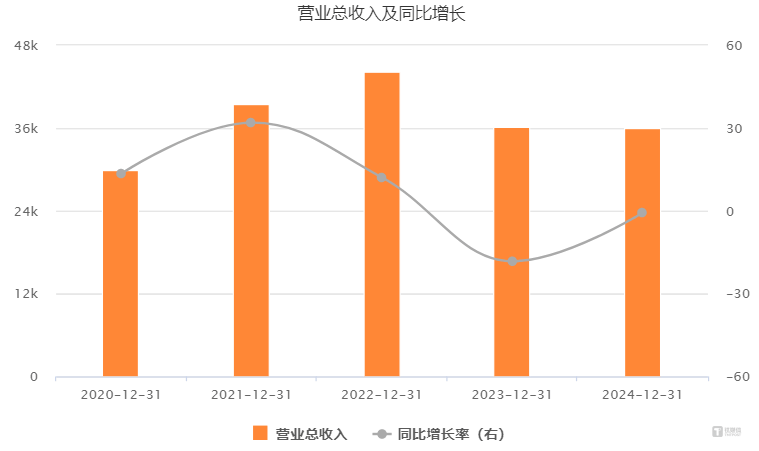

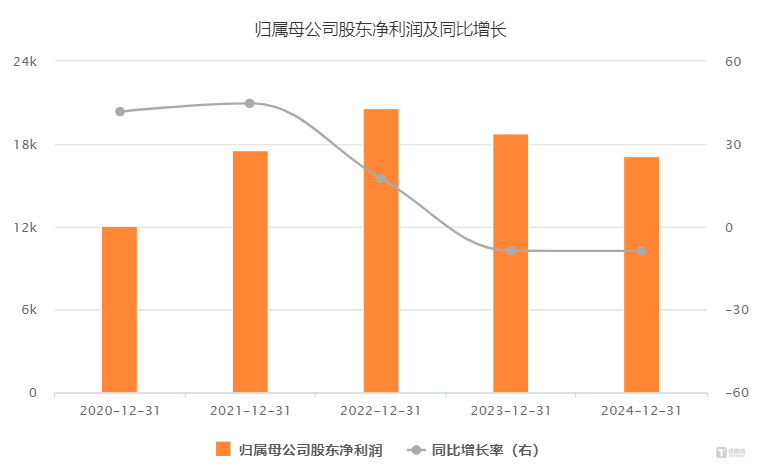

财报数据显示,世茂能源2024年主营收入约为3.59亿元,同比微降0.64%。与此同时,公司的归母净利润和扣非净利润分别降至1.72亿元和1.55亿元,同比降幅分别达到8.74%和13.61%。尽管第四季度单季净利润有所提升,但整体扣非净利润的下滑幅度依然显著。

世茂能源的核心业务依然集中在电力和热力板块,这两块业务在2024年共实现收入3亿元,同比减少1.91%。然而,主营业务成本却增至1.34亿元,同比上升1.83%。公司方面表示,净利润的下滑主要是由于供汽价格下降以及修理费用增加所致。

作为一家以生活垃圾和燃煤为主要原材料的热电联产企业,世茂能源的主要产品为蒸汽和电力。其经营模式为“以销定热、以热定电”,在余姚地区拥有唯一的生活垃圾焚烧处理中心。这一市场壁垒和政策支持使得世茂能源在过去一直保持着较为稳定的盈利能力。然而,随着市场竞争的加剧,其毛利率优势正在逐渐收窄。

根据数据显示,世茂能源2024年的毛利率高达62.71%,虽然依然远超行业均值和中值,但对比近三年的数据可以发现,这一优势正在逐渐消失。为了扭转业绩颓势,世茂能源开始寻求新的增长点。

去年年底,世茂能源曾计划通过跨界并购的方式进入半导体领域。公司宣布拟筹划发行股份及支付现金购买南通詹鼎材料科技有限公司的控制权,购买股权比例将不低于58.7%。然而,这一并购计划仅仅披露三天就宣布终止。公司方面表示,交易各方对交易方案进行了多轮协商和谈判后,未能就最终交易条件达成一致。

尽管跨界半导体领域的尝试未能成功,但世茂能源并未放弃寻找新的增长点。在年报中,公司依然表示将“积极探寻优势互补第二增长曲线”。这一表态显示出公司对于未来发展的坚定信心。

然而,对于世茂能源来说,要想在短时间内扭转业绩颓势并不容易。除了需要面对激烈的市场竞争外,还需要克服自身在跨界并购过程中可能遇到的各种困难和挑战。因此,未来世茂能源能否成功找到新的增长点并扭转业绩颓势,仍需拭目以待。

世茂能源还需要关注自身主营业务的持续发展。尽管电力和热力板块依然是其核心业务,但随着市场环境的不断变化和技术的不断进步,公司需要不断创新和改进以应对未来的挑战。

总之,世茂能源在面临业绩增长困境的同时也在积极寻求新的突破点。未来公司能否成功实现转型并扭转业绩颓势,将取决于其战略决策、市场布局以及创新能力等多个方面。