被誉为“面条大王”的陈克明,虽已年过七旬,但创业热情不减。自从从一手创立的克明食品(002661.SZ)隐退后,他怀揣着再打造一家上市公司的梦想,毅然决然地踏入了抖音的世界,积极拥抱互联网的新浪潮。

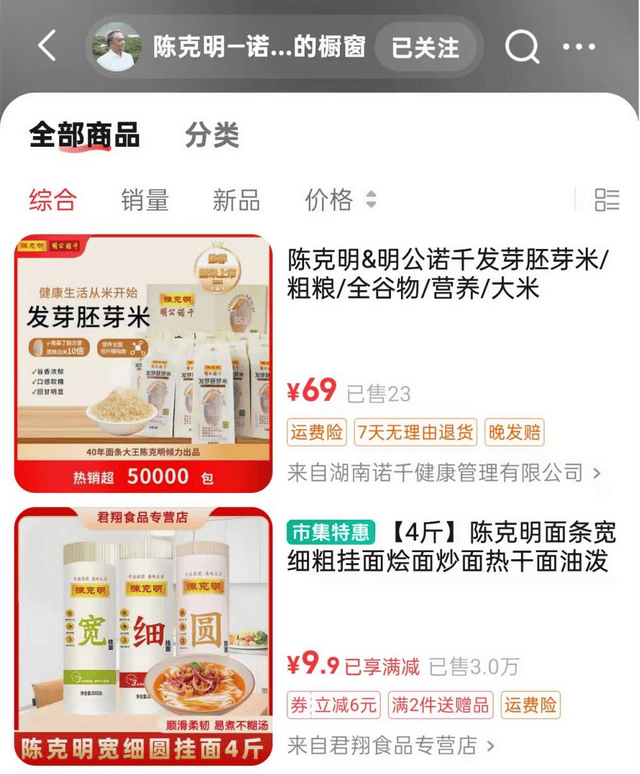

4月15日,陈克明名下的抖音橱窗页面引起了不少关注。页面上,两款产品的价格对比鲜明:一款名为陈克明&明公诺千的发芽胚芽米,标价高达69元/斤,据称销量已超过5万包;而另一款陈克明面条组合装,价格仅为9.9元/4斤。这低廉的面条价格,不禁让人思考,克明食品在激烈的市场竞争中,利润微薄已成为常态。

陈克明的儿子陈宏接掌克明食品后,尽管在2024年实现了扭亏为盈,全年归母净利润达到1.46亿元,同比增长322.30%,但公司的整体形势依然严峻。营收下滑、存货激增、负债高企等问题接踵而至,特别是公司曾经寄予厚望的跨界养猪业务,至今尚未实现盈利。

仔细分析克明食品的财报,不难发现,公司的盈利能力依然脆弱。2024年的净利率仅为2.20%,而此前三年,这一数字分别为1.56%、2.94%和-3.94%。面条行业的竞争日益激烈,加之湖南并非小麦主产地,这使得克明食品在成本控制上处于劣势。为了降低成本,公司早在2007年就开始在我国小麦主产地河南投资,但即便如此,也未能阻止公司在2021年后的净利率持续下滑。

面对困境,陈宏进行了经营战略的调整,部分放弃了低端市场。在2024年的一次采访中,他坦言已停止参与负毛利产品的市场竞争,将更多资源投入到具有更大潜力和市场前景的产品上,如软弹面等。这一策略在一定程度上提升了公司的利润水平,综合毛利率从2023年的12.45%提升至2024年的19.35%,面条业务的毛利率也显著提升。

然而,中高端挂面市场也并非一片坦途。随着消费倾向的改变,年轻人“节约倾向”增强,挂面市场正面临着降价压力。同时,鲜切面、半干面等短保质期面条产品的兴起,以及白象、盒马、大润发等跨界竞争对手的涌入,使得中高端挂面市场的竞争格局越发激烈。

放弃部分低端市场,虽然改善了毛利状况,但也削弱了克明食品的规模效应。2024年,公司销售费用、管理费用、财务费用均有所增长,而营收却呈现下滑态势。存货数据也颇为“扎眼”,年末库存高达8.53亿元,同比增加了46.62%,与公司下滑的营收体量明显不匹配。这使得公司在天健出具的年报审计报告中,将“存货减值”列为了关键审计事项。

在跨界养猪方面,克明食品也遭遇了挫折。2023年斥资6.37亿元控股的兴疆牧歌,连续两年亏损,尽管2024年减亏明显,但产销量却同比减少了近三成。与此同时,公司在新疆地区的一系列投资也面临不小的财务压力。2024年末,公司资产负债率虽不算高,但短期偿债风险高企,流动比率、速动比率均显著低于安全值。

面对这一系列挑战,克明食品在2025年的经营计划中强调,将强化经营性现金流管控,优先保障核心育种研发及高回报产能项目的资金需求,谨慎控制资本性支出规模,提高资金使用效率。然而,大手笔投资却回报寥寥,克明食品能否在激烈的市场竞争中稳住阵脚,仍需时间给出答案。