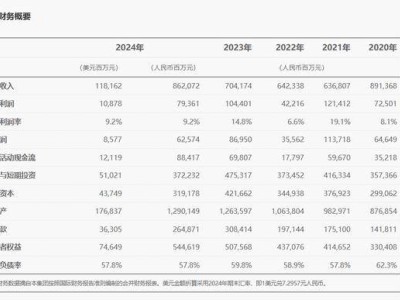

近期,“果链”领军企业立讯精密(股票代码:002475.SZ)揭晓了其2024年度业绩报告,成绩斐然。在过去的一年里,该公司实现了营业收入2687.95亿元,同比增长15.91%,归属于母公司股东的净利润更是攀升至133.66亿元,增幅高达22.03%,两项关键指标均实现了两位数增长。尤为立讯精密在稳固消费电子业务的同时,也成功开拓了新的增长点。

立讯精密的业务范围涵盖了消费电子、通信及数据中心、汽车、医疗等多个领域,提供相关的零组件、模组及系统集成服务。其中,消费电子业务依然是公司的主力军,去年收入达到2240.94亿元,同比增长13.65%。而汽车业务则成为增速最快的板块,增长率高达48.69%,营收成功突破百亿元大关,占比提升至5.12%。

立讯精密在汽车行业的布局已逾十年,通过一系列并购成功切入供应链,与奇瑞、广汽等国内知名车企建立了深度合作。凭借强大的智能制造平台和对车规级产品安全与可靠性的深刻理解,立讯精密迅速在汽车领域站稳脚跟,为客户提供了一系列电子电器产品,包括汽车线束、连接器、智能座舱、辅助驾驶系统、智能底盘和动力总成等。

据立讯精密汽车板块负责人李晶透露,汽车线束在2024年占据了公司业务60%的份额,新增的45亿元销售额中,线束产品贡献了27亿元,是行业内增长最为迅猛的企业之一。客户分布也相对均衡,最大客户的收入占比未超过20%。在连接器方面,高压连接器已稳定为头部车厂供货,低压、高速连接器在主流车厂项目上取得了重大突破,赢得了国内外车厂的青睐。

立讯精密在研发方面的投入和成果也呈现出稳步上升的趋势。近三年,公司累计研发投入达到251.92亿元,目前拥有专利7164件。在电动化领域,立讯精密已完成新能源车动力电池包主控线束总成产品的开发,计划与国内新能源电池龙头企业建立供应关系。在智能化领域,公司已完成汽车微控制单位产品的试制及测试,将实现对汽车各系统(如动力、底盘、车身等)的精准控制管理。

在中国新能源汽车产业电动化与智能化的双轮驱动下,产业链迎来了供需共振。根据中国汽车工业协会的数据,2024年,中国汽车产销量分别达到3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%。其中,新能源汽车产销分别完成1288.8万辆和1286.6万辆,同比分别增长34.4%和35.5%,连续第十年位居全球第一,渗透率提升至40.9%,较上一年提升9.3个百分点。

智能辅助驾驶技术已成为当前车企竞争的核心焦点。过去,智能驾驶功能主要集中在豪华车上,但随着技术的发展和成本的降低,越来越多的主流车型开始配备智能驾驶功能。2024年,中国市场乘用车的高阶智驾前装搭载率仅为8.62%,尤其是10万至20万元价位区间的搭载率更是低至1.31%,存在巨大的市场潜力。2025年初,比亚迪、长安等车企纷纷加入智驾普及赛道,推出“智驾平权”战略,抢抓20万以下主流车型的高阶智驾市场。

顺应市场趋势,立讯精密在智能控制领域积极布局,已涵盖智能座舱、智能底盘以及电子电器类产品。2024年,智能控制领域产品销售额增长了15亿元,自主研发的智能辅助驾驶和智能座舱产品均获得了头部客户的项目定点,预计将在2025年第四季度进入批量供货阶段。立讯精密认为,中国的供应链经过长期发展,已形成了独特的竞争优势,快速响应能力和技术迭代速度给海外客户留下了深刻印象,吸引了众多国际车厂寻求合作。

为了进一步拓展全球市场,立讯精密于2024年9月正式启动了对德国百年汽车线束厂商莱尼的收购行动。莱尼作为全球领先的电缆、电线和线束系统解决方案供应商,拥有百余年的发展历史,客户覆盖全球80%以上的汽车品牌,核心大客户包括奔驰、宝马、大众等头部车企。此次收购将大大加速立讯精密汽车业务的全球化进程,为其在海外市场的拓展搭建了一个成熟稳定的平台。