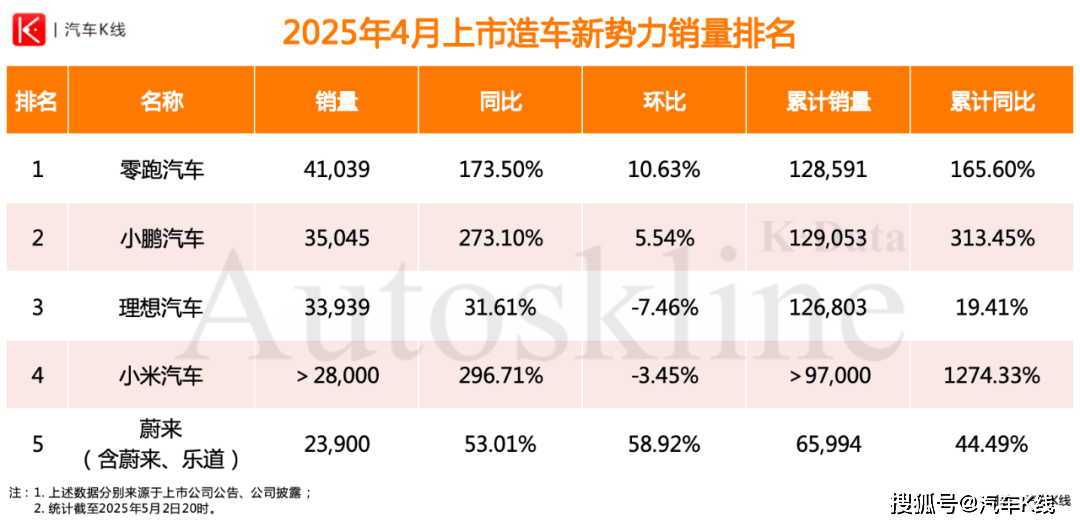

在最新的电动汽车市场数据中,零跑汽车展现出了强劲的增长势头,其累计交付量已达到12.86万辆,同比增长高达165.6%,成功跻身行业榜单第三位,仅次于纯造车新势力中的另一巨头。这一成绩的取得,得益于零跑汽车坚持的“全域自研+成本控制”策略,这一模式似乎正在重新定义中低端市场的竞争格局。

然而,尽管势头正猛,零跑汽车也面临着外部环境的挑战。由于欧盟对中国电动汽车加征关税,零跑汽车的合作伙伴Stellantis集团已暂停在波兰工厂生产零跑T03车型,这无疑为零跑汽车的出海之路增添了不确定性。

与此同时,小鹏汽车则以单月交付超过3.5万辆的优异成绩,同比增长273.1%,成功超越了理想汽车,跃居月度交付量TOP3之列。小鹏汽车的累计交付量也达到了12.91万辆,紧随极氪科技之后。特别是其主力车型MONA M03和P7+,前者上市8个月即交付超10万台,后者5个月内突破5万台,展现了强大的市场号召力。4月新上市的2025款小鹏X9,上市一周内便在中国内地获得超过6000辆大定订单,进一步证明了小鹏汽车在10万至35万元市场中的精准定位。

理想汽车4月的交付量为3.39万辆,同比增长31.61%,但环比却下降了7.46%,这是年内首次在新势力品牌排名中跌出前三。为了应对来自零跑汽车和小鹏汽车的竞争压力,理想汽车在上海车展上推出了理想MEGA Ultra焕新版和家庭特别版,加速布局纯电产品线。

在第二阵营中,小米汽车因近期产品事故频发,其4月交付量相比3月有所下滑,环比减少近4%。小米汽车正面临着如何平衡车辆性能与用户安全风险的难题,这对于雷军希望通过小米汽车提升小米品牌形象和年销30多万辆的目标来说,无疑是一个挑战。而蔚来汽车虽然4月交付量创下年内新高,达到2.39万辆,但第二品牌乐道的销量却不尽如人意,成为蔚来未来发展的隐忧。

随着汽车央企战略性重组整合的推进,东风汽车和长安汽车旗下的高端新能源品牌也备受关注。4月,阿维塔销量约为1.17万辆,同比增长122.6%;而岚图汽车则连续多个月销量徘徊在1万辆左右。若两大汽车央企整合,这两个品牌或可考虑重组,形成更完善的产品矩阵,从而摆脱末尾阵营的困境。

在整体市场竞争日益激烈的背景下,新势力品牌的销量波动也反映出行业已进入“深水区”。极氪科技通过内部整合实现规模扩张,零跑汽车凭借性价比抢占市场,小鹏汽车则凭借价格优势收割红利。而理想汽车和蔚来这两个造车新势力的“元老”,则需要在转型中不断探索新的突破点。