近日,港股IPO市场再度迎来中餐企业的活跃身影,继小菜园和绿茶集团后,遇见小面也向港交所递交了招股书,意图冲击“中式面馆第一股”。为了此次上市,遇见小面在近三年内进行了大规模的扩张。

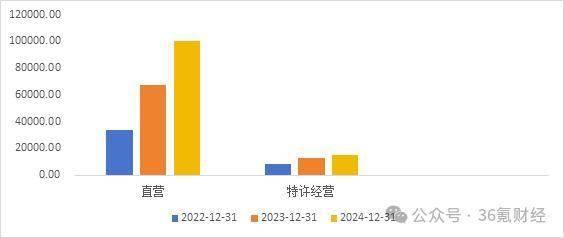

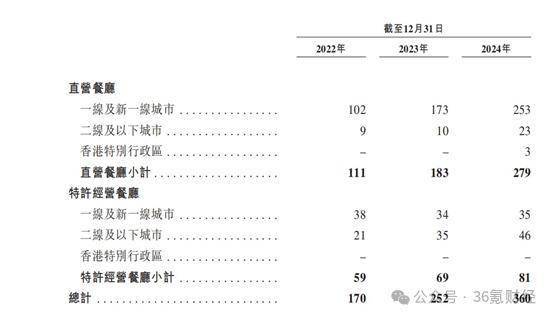

据招股书显示,从2022年至2024年,遇见小面的门店数量从170家激增至360家,复合年增长率高达45.5%。特别是在2024年,几乎以每3天新开一家店的速度迅速扩张。这一激进策略也带来了显著的营收增长,期间营业收入翻了近3倍,年均复合增速达到66.2%,并在2023年实现扭亏为盈,连续两年保持盈利状态。

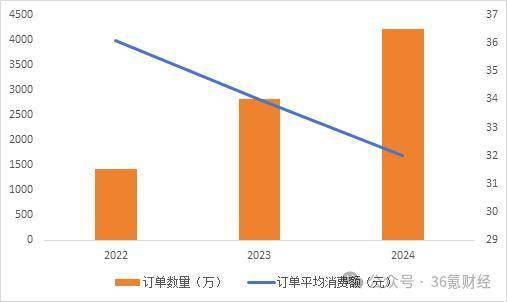

然而,在营收快速增长的背后,遇见小面的经营效率和盈利能力却出现了下滑。2024年,单店日均收入同比下降了10.6%,订单平均消费金额也持续下降,翻座率未有明显提升,同店销售额较2023年下降了4.2%。尽管公司解释称客单价下降是主动降价行为,但业内分析认为,这与疫情后性价比消费兴起和餐饮业同质化竞争加剧有关。

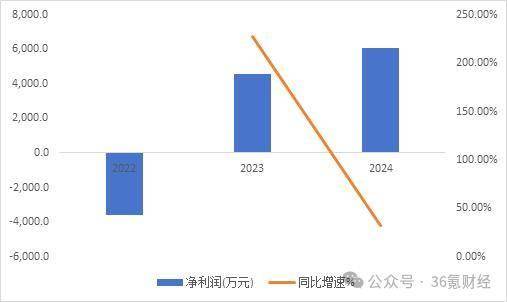

从利润端来看,遇见小面在2023年实现了扭亏为盈,主要得益于毛利率的提升和费用占比的降低。然而,在2024年,尽管净利润绝对值有所提升,但净利润率却从5.7%降至5.3%,单店净利润和平均每单净利润均有所下降。这显示出,在疯狂开店和低价策略下,遇见小面的利润空间被压缩,单店盈利能力下滑。

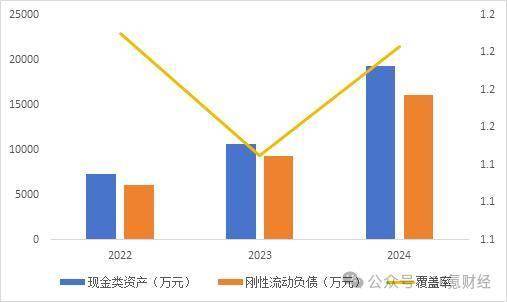

遇见小面的负债水平也急剧膨胀,资产负债率长期维持在90%左右的高水平。其中,租赁相关负债占比超过70%,显示出公司较重的资产结构。2024年,公司的现金类资产虽然有所提升,但仅能勉强覆盖刚性流动负债,维持正常经营。这意味着,遇见小面在扩张背后需要大量的外部资金支撑,而自2021年6月B+轮融资后,公司就未再有新的融资资金入账。

在招股书中,遇见小面将下沉市场、海外扩张和开放加盟视为未来增长的“三驾马车”。然而,目前遇见小面的加盟店毛利率远低于直营店,且前期投入大、回本周期长,这可能会对未来下沉市场的扩张提出挑战。同时,随着我国中餐面馆市场的低集中度,遇见小面在充分竞争的环境下,客单价和毛利率面临进一步下滑的风险。

另外,遇见小面在IPO前夕进行了大额分红,分红金额占到了2024年净利润的20%以上,这一行为也让市场对遇见小面IPO的合理性提出了质疑。考虑到港股餐馆行业的市盈率和近期上市绿茶集团的表现,遇见小面想要成功冲击港交所仍面临较大难度。即使成功上市,公司的估值水平也可能难以超过行业平均。