世昌股份近日在北交所的动态引发市场关注。据悉,该公司已于6月初提交注册申请,此前在5月30日的IPO审议会议上顺利过关,仅隔一周便成功迈入“注册阶段”。这一连串的快速进展,无疑为市场增添了新的看点。

世昌股份的核心业务聚焦于汽车燃料系统的研发、制造与销售,主打产品为汽车塑料燃油箱总成。其客户群体广泛覆盖国内主流整车制造企业,如吉利汽车、奇瑞汽车、中国一汽及长安汽车等,凭借轻量化、低排放、抗静电、低噪音及高安全性等特性,赢得了客户的青睐。

然而,世昌股份对吉利汽车的高度依赖也成为市场关注的焦点。据披露,报告期内,世昌股份前五大客户的销售额占比极高,分别达到93.22%、92.48%及95.56%,其中吉利汽车始终占据第一大客户的位置,销售额占比分别为47.89%、42.40%、50.45%,呈现逐年攀升的趋势。

尽管依赖单一大客户的风险不容忽视,但世昌股份的业绩表现却相对亮眼。公司预计今年上半年实现营业收入2.81亿元,同比增长22.05%,归属于母公司所有者的净利润预计达到3084.10万元,同比增长10.28%,扣除非经常性损益后的净利润预计为2990.63万元,同比增长17.85%。这一增长主要得益于公司产品订单的充足及与主要客户业务合作的扩大。

然而,吉利汽车生产基地的产量变动可能对世昌股份的业绩产生重大影响。由于吉利汽车的生产基地分布广泛,不同基地的产量受多种因素影响,一旦产量大幅下降,世昌股份的塑料燃油箱销售量也将受到波及,进而可能导致公司业绩大幅下滑。

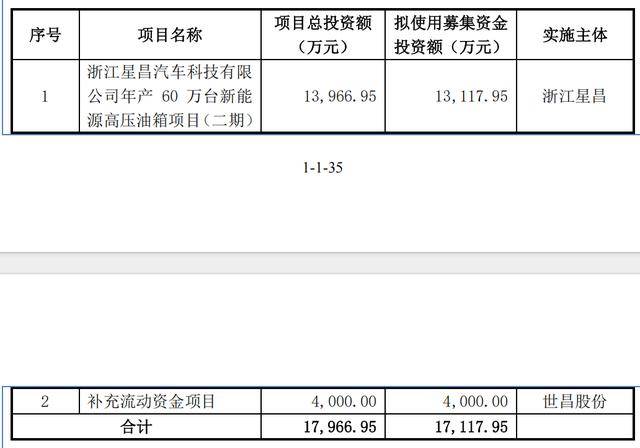

新能源汽车市场的快速发展也对世昌股份的传统业务构成了挑战。面对新能源汽车市场的挤压,世昌股份正积极调整战略,将募集资金用于新能源高压油箱项目的建设。据悉,该项目建成后,公司将新增35万个/年的高压油箱产能,以应对市场需求的变化。

尽管如此,世昌股份仍面临市场需求下降、客户定点项目进展不及预期、市场拓展情况不佳等风险,可能导致新增产能无法及时消化。同时,公司应收账款账面价值较大,占流动资产比例较高,资产负债率也高于同行业平均水平,经营性现金流曾出现负值,这些问题都为公司未来的发展埋下了隐患。

值得注意的是,在资产负债率偏高、经营现金流承压的情况下,世昌股份仍坚持分红。2021年至2023年,公司现金分红总额达到约4864.11万元,而本次IPO募集资金中用于补充流动资金的4000万元,几乎可以被这三年的现金分红完全覆盖。