新能源汽车行业的竞争已进入了白热化阶段,业内多位重量级人物曾预言,未来国内能够存活的车企数量将屈指可数。余承东预测到2030年,存活的车企将不超过五家;雷军则认为全球范围内可能仅有5至8家车企能够立足;何小鹏同样表示,未来十年内,存活的车企数量将少于七家。在这样的背景下,“生存”成为了各大车企,尤其是仍处于亏损状态的新势力车企的首要任务。

为了生存,扭亏为盈成为了第一步。小鹏、小米等新势力车企已经设定了明确的盈利时间表。何小鹏在今年的一季度财报电话会上重申,小鹏汽车计划在2025年第四季度实现盈利,并表示有信心在今年实现销量翻倍以上增长,同时四季度实现盈利,全年实现自由现金流为正。小米汽车也立下了在2025年第三、四季度扭亏为盈的目标,雷军在投资者大会上透露,小米汽车有望在这一时间窗口内实现盈利,这将刷新行业从量产到盈利的速度记录。蔚来汽车李斌也曾在沟通会上表示,蔚来当前最核心的任务是在2025年四季度实现盈利。

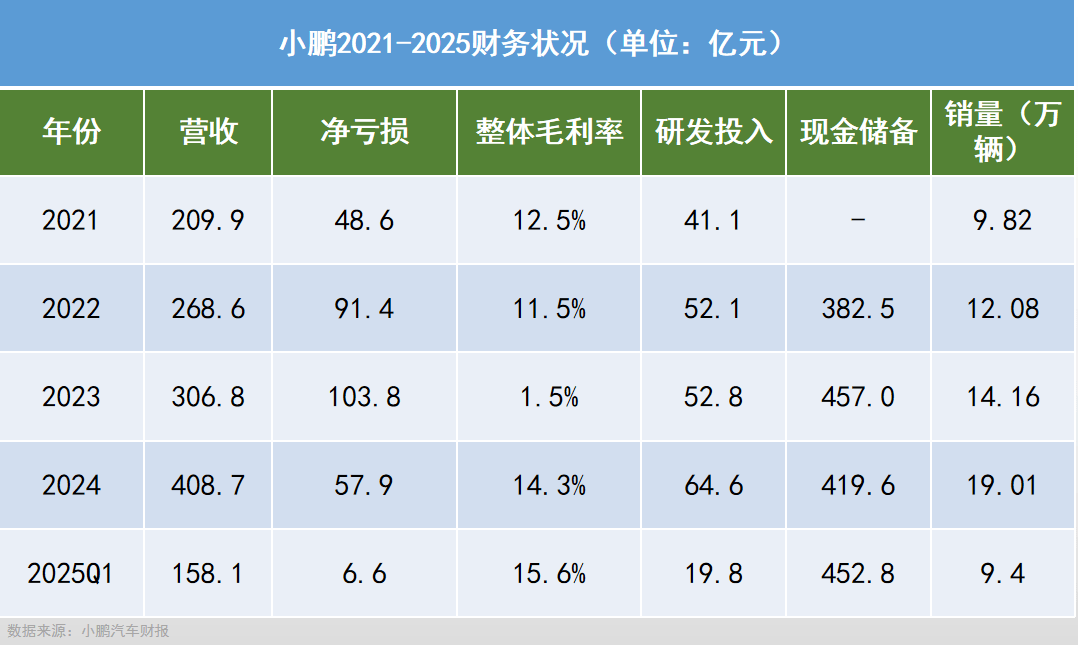

多家新势力车企押注同一时间窗口实现盈利,为整个行业增添了紧迫感,竞争从销量大战转向了盈利大战。小鹏汽车一季度实现营收158.1亿元,同比增长141.5%,净亏损收窄至6.6亿元,毛利率达到15.6%,连续七个季度增长。尽管2023年毛利率曾骤减至1.5%,但随后由于渠道改革和新车发力,毛利率回升至14.3%。不过,与业内普遍认为的新能源车企20%以上的毛利率才能保障长期健康发展的标准相比,小鹏汽车仍有提升空间。

在现金储备方面,小鹏汽车截至今年一季度拥有452.8亿元的现金储备,相比去年四季度净增33亿元,显示出稳定的财务状况。小米汽车则拥有更为强大的财务支撑,截至2025年一季度,小米集团现金储备达到2168亿元,同比上涨23.8%。从财务数据上看,无论是小鹏汽车还是小米汽车,都具备在四季度实现盈利的可能性。

卖车是新势力车企改善财务状况的关键。尽管业内戏称新势力卖车是“赔本赚吆喝”,但销量仍然是摊薄成本、争取盈利可能性的重要途径。小米汽车凭借SU7车型,一季度实现了7.59万辆的销量,累计交付已达25.8万辆。小鹏汽车则凭借MONA M03、P7+等车型创下季度销量新高,同比增长330.8%,实现销量9.4万辆。为了提升产能,小鹏汽车采取了多项措施,包括增加班次、引入智能化提升自动化率、与供应商深化合作等,肇庆工厂二期项目和武汉新生产基地也相继竣工投产。然而,产能爬坡并非一帆风顺,供应链问题依旧困扰着小鹏汽车。

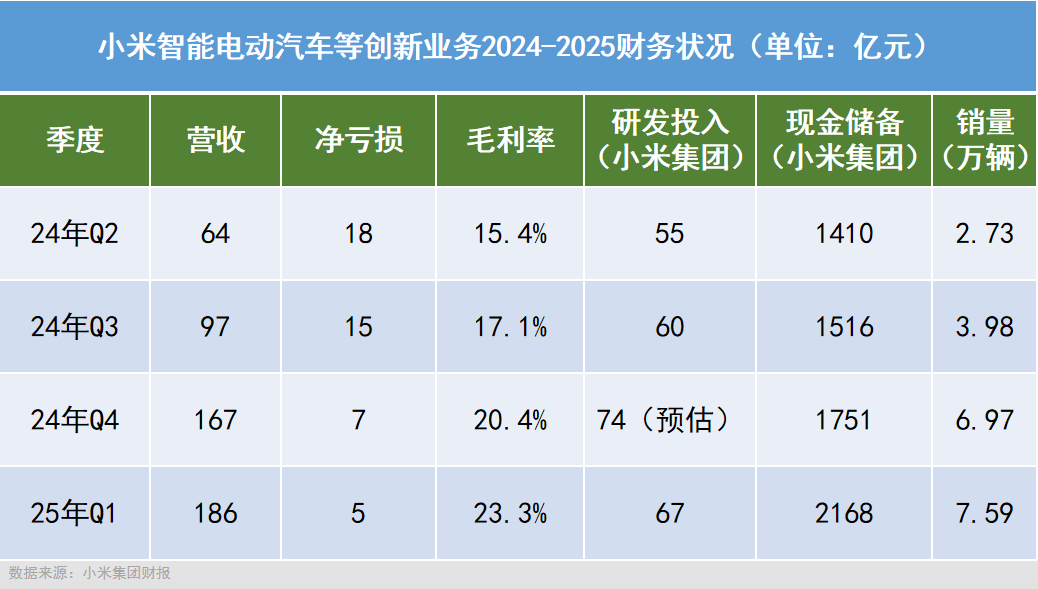

小米汽车同样面临产能问题,雷军透露,小米SU7上市11个月销售超过32万辆,但仍有大量订单未交付,等待周期长达35-51周。为了缓解产能问题,小米汽车二期工厂项目已完成规划验收,预计6月中旬竣工,并在竣工后1-2个月正式投产。小米汽车还在业务合作方面取得新进展,与广汽丰田达成合作,正式接入小米“人车家”生态。

小鹏汽车则明确了未来三条增长曲线:AI与汽车的融合、全球化市场扩张、具身人形机器人以及与汽车产业更深度的融合。小鹏汽车近日推出了号称“全球首款L3级算力AI汽车”的G7,并计划将自研的图灵AI芯片集成到大众汽车的部分车型中。在全球化方面,小鹏汽车一季度海外销量同比增长超370%,开拓了多个关键市场。何小鹏表示,海外业务将成为公司销量和利润增长的重要驱动力。

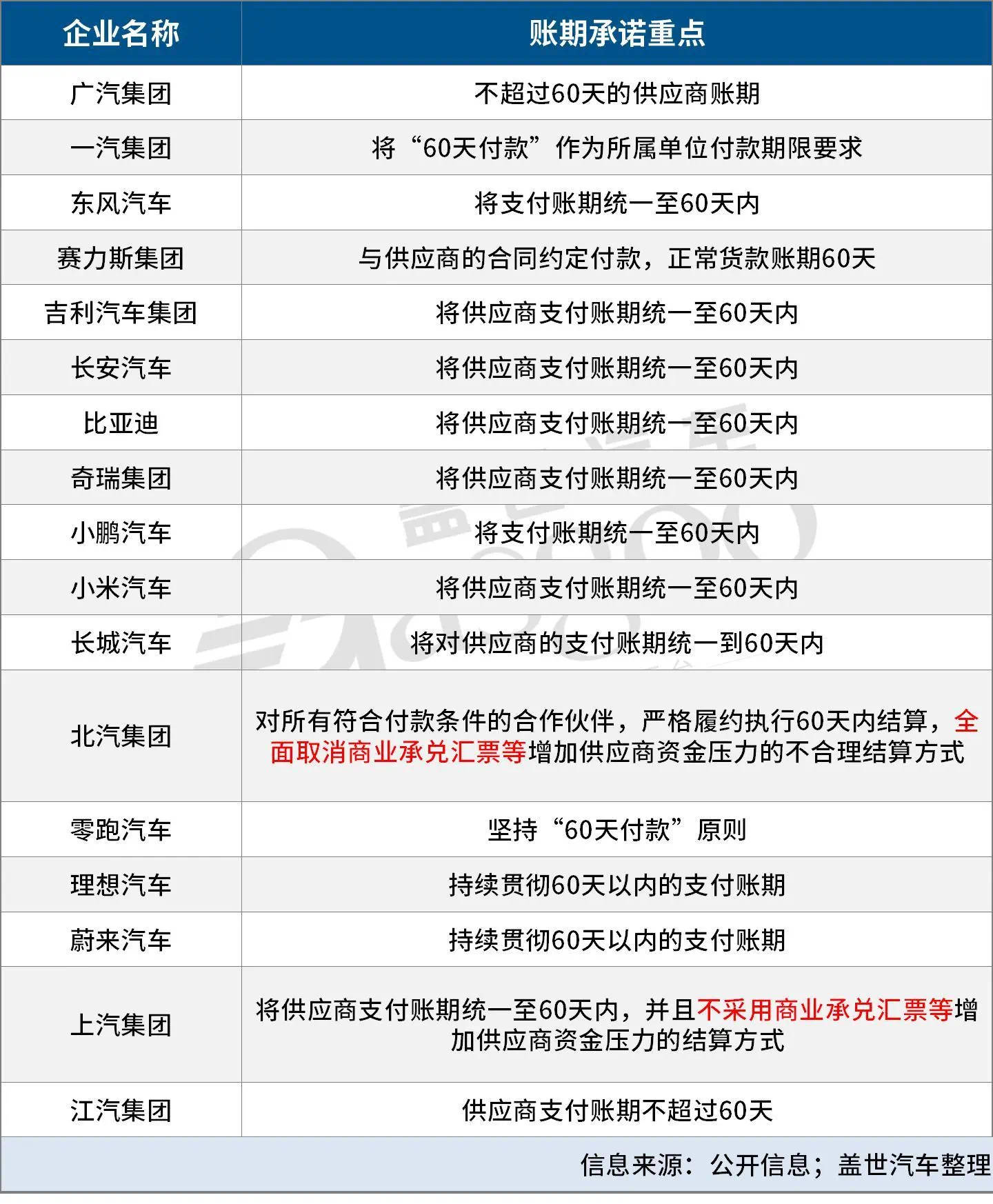

然而,正当两家车企对四季度盈利充满信心时,一桩突发事件或许打乱了它们的节奏。广汽、一汽、东风等国央企,以及吉利、长安、比亚迪、奇瑞等自主车企,还有小鹏、小米、蔚来等新势力一共17家车企联合承诺将供应商支付账期统一至60天内。这一承诺对于多数账期已超过100天,甚至部分高达200天的车企来说,将直接影响到其现金流,尤其是对于长期依赖账期获得供应商资金支持的新势力车企而言,压力巨大。小鹏汽车的应付账款周转天数为232天,应付账款及票据金额达到230.8亿元,占去年全年营收的56.48%。如果严格执行“60天账期”承诺,小鹏汽车将面临巨大的资金压力。

尽管“60天账期”承诺在业内引发了诸多质疑和争议,但对于整个汽车行业来说,这或许是长期利好。中国汽车产业正在朝着整合化方向发展,这一承诺或许可以视为国家宏观调控的“大手”在治理行业“内卷式”竞争的同时,也在加速汽车产业的洗牌、迭代和整合。对于部分技术上无绝对优势、规模也不够摊匀成本的车企来说,“60天账期”承诺或许将成为压死骆驼的最后一根稻草。