在动力电池产业链的关键一环,负极材料行业正面临前所未有的挑战。

据GGII最新数据显示,2024年全国负极材料出货量达到了208万吨,与前一年相比增长了26%,显示出市场需求依然强劲。然而,Choice提供的数据却揭示了另一番景象:国内中端负极材料全年平均价格约为1.75万元/吨,与去年相比下降了23%。这一增一减之间,整个行业的总营收几乎停滞不前。

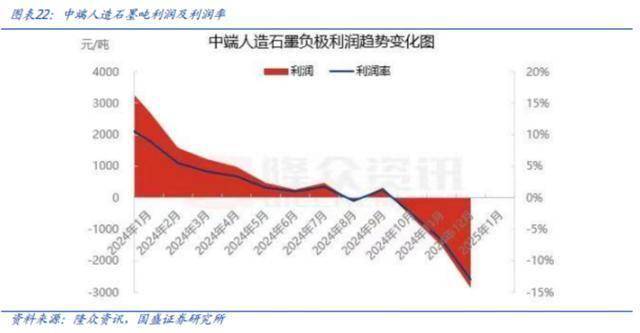

更令人担忧的是,负极材料行业的利润状况正在持续恶化。数据显示,到2024年12月末,每销售一吨负极材料,企业就要承担接近3000元的亏损。这一趋势无疑给整个行业带来了巨大的压力。

在这样的市场环境下,负极材料行业的三大龙头企业——贝特瑞、杉杉股份和璞泰来,无一幸免地遭遇了净利润的大幅下滑,下滑幅度均超过了30%。这一连串的打击让整个行业笼罩在一片阴霾之中。

然而,在二线厂商中,却有一匹黑马脱颖而出,展现出了不同寻常的竞争力。尽管面临同样的市场压力和挑战,但这家企业却凭借自身的独特优势和战略眼光,实现了逆势增长。这一发现无疑为整个负极材料行业带来了新的希望和启示。

负极材料行业正处在一个关键的转折点上,如何在激烈的市场竞争中保持竞争力,成为每个企业必须面对和思考的问题。而这家二线厂商的黑马表现,无疑为整个行业提供了一个值得借鉴和学习的范例。