在近期发布的一份市场报告中,中国汽车流通协会乘用车市场信息联席分会(乘联分会)揭示了6月份乘用车市场的非凡表现,这一数据打破了业界的传统预期。

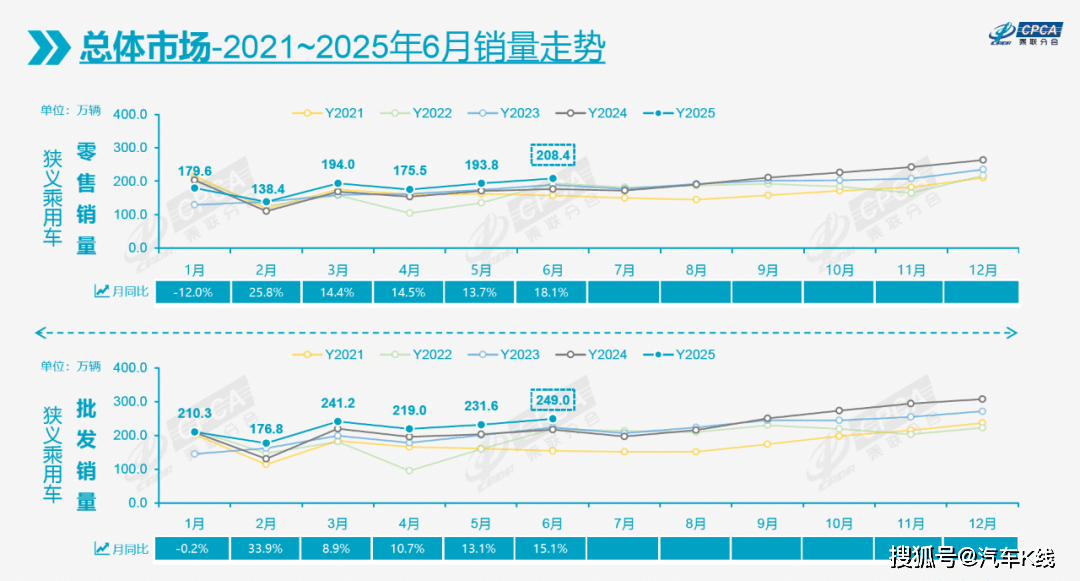

据报告显示,6月份全国乘用车市场零售量达到了208.4万辆,与去年同期相比增长了18.1%,环比也增长了7.6%,这一成绩创下了历史新高。其中,比亚迪和吉利汽车的表现尤为亮眼,比亚迪的零售销量达到了35.3万辆,同比增长25.7%;而吉利汽车则售出了19.6万辆,同比增长近50%,在零售销量前10的车企中增速最高。这两家车企合计占据了全国零售市场超过26%的份额。

新能源汽车市场同样传来捷报,6月份新能源车的零售量达到了111.1万辆,渗透率高达53.3%,这一数字已经逼近了2024年8月53.7%的历史高点。乘用车行业的库存情况也出现了积极变化,6月乘用车行业总体库存下降了15万辆,相比去年同期的2万辆降幅显著。

乘联分会秘书长崔东树指出,随着行业内反内卷工作的推进,上市车企“冲量”、“压库”的现象得到了明显改善,行业生态因此得到了显著提升。他进一步解释,这种改善不仅体现在销量和库存上,更在于整个行业生态的健康发展。

回顾中国汽车市场的历史数据,全年销量往往呈现出“微笑曲线”的走势规律。然而,近年来受到市场内卷、政策调整等多重因素的影响,这一规律似乎正在被打破。2025年,6月份的车市表现尤为突出,不仅超越了2022年同期194万辆的最高水平,也超过了今年3月的传统旺季高点。

乘联分会的报告还显示,今年上半年乘用车市场累计零售量达到了1090.1万辆,同比增长10.8%,实现了超预期的增长。这一增长背后,既有政策的推动,也有市场需求的拉动。政策方面,商务部数据显示,截至6月底,全国汽车以旧换新补贴申请量已突破412万份,6月单月申请量达123万辆,近七成私人购车用户享受到了政策红利。

市场方面,增换购需求已经成为市场的主力军,首购用户的占比已经降至约30%。与此同时,上市车企的生产策略也在发生转变。6月份乘用车生产量为241.9万辆,同比增长13.3%,但环比增幅控制在了6.1%。这种相对克制的生产策略与零售端的火热形成了鲜明对比,为行业去库存创造了有利条件。

6月份汽车行业还经历了一场由账期引发的“反内卷”风暴。包括广汽、一汽、东风、上汽、长安、长城、比亚迪、吉利、奇瑞等在内的约17家车企集体承诺,将供应商货款支付周期缩短至60天内。这一行动的导火索是6月1日正式实施的《保障中小企业款项支付条例》,该条例强制要求大型企业从中小企业采购后60天内付款,禁止强制中小企业接受商业汇票等变相延长账期的行为。

长期以来,汽车行业的“内卷式”竞争给供应链带来了巨大压力。部分车企甚至采用“90天账期+180天承兑汇票”的组合方式,近乎变相冻结了供应商全年的资金。这种无序的价格战不仅损害了供应链的利益,也影响了整个行业的健康发展。因此,这场“反内卷”风暴的到来,无疑为汽车行业注入了一股清流。