中国银河证券近日发布了其2025年上半年的业绩预告,预计归母净利润将实现45%至55%的增长,这一强劲的增长势头建立在2024年业绩大幅提升的基础之上。这份亮眼的成绩单,很大程度上得益于资本市场的回暖,特别是A股市场的持续上涨。

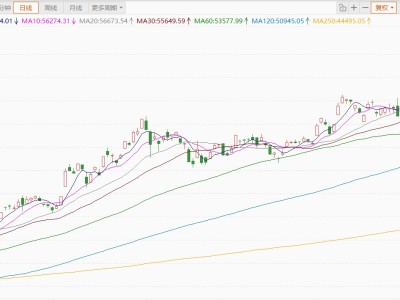

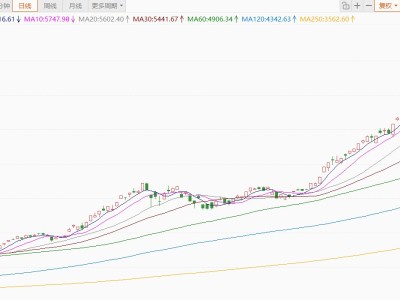

随着一系列支持资本市场健康发展的政策出台,A股市场自2024年9月以来呈现出显著的上涨趋势。以上证指数为例,从2689.70点的低位上涨至目前的3600点左右,涨幅超过33%。市场的回暖为中国银河证券带来了丰厚的投资收益,成为推动公司业绩持续增长的关键因素。

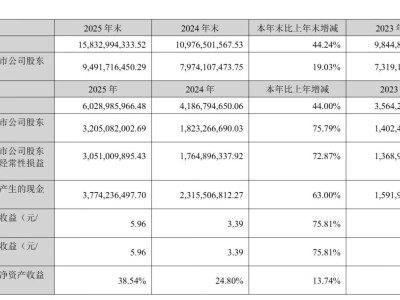

数据显示,2024年中国银河证券的投资收益达到了111.38亿元,同比大增255%以上,其中处置金融工具及交易性金融资产带来的收益尤为显著。2024年,公司通过卖出此类资产获得了44.25亿元的投资收益,相比之下,2023年还亏损了近50亿元。交易性金融资产也为公司带来了35.40亿元的收益,扭转了2023年亏损23.76亿元的局面。

进入2025年,中国银河证券的投资收益继续保持高增长态势。一季度实现投资收益27.42亿元,而去年同期则亏损22.80亿元。在投资收益的带动下,公司一季度实现归母净利润30.16亿元,同比增长84.86%。同时,随着A股成交量的复苏,公司的经纪业务也呈现出大幅回暖的趋势,一季度经纪业务收入同比增长超过53%。

然而,尽管投资收益和经纪业务表现出色,但中国银河证券在投行业务和资管业务等基础性业务方面仍存在较大差距。特别是在投行业务领域,公司与中信证券等头部券商的差距尤为明显。2024年,中国银河的投行业务手续费净收入仅为6.06亿元,而中信证券则超过了41亿元。

中国银河证券的投行业务还面临着合规问题的困扰。2024年,公司因在部分保荐项目中未勤勉尽责等问题被证监会采取责令改正措施,投行业务评级也被下调至C类。这一评级结果不仅影响了公司在业务拓展中的竞争力,还可能增加未来获得股权融资的难度。

与此同时,市场也对中国银河证券的重组充满期待。作为中央汇金控股的券商之一,中国银河与同一实控人旗下的中金公司合并的传闻时有发生。尽管这些传闻事后均被否认,但在监管层鼓励兼并、重组的背景下,中国银河证券未来的重组之路仍然值得关注。

中国银河证券在2025年上半年的业绩预告中展现出了强劲的增长势头,但公司在投行业务和资管业务等基础性业务方面仍需加强。同时,市场也期待着中国银河证券在未来的重组之路上能够迈出重要的一步。