河北世昌汽车部件股份有限公司(以下简称“世昌股份”)正积极推进其在北交所的IPO进程,尽管目前尚未获得正式批文。这家专注于汽车燃料系统研发、生产和销售的企业,其业绩在近三年实现了显著增长,但高度依赖大客户吉利汽车的局面也引起了市场的广泛关注。

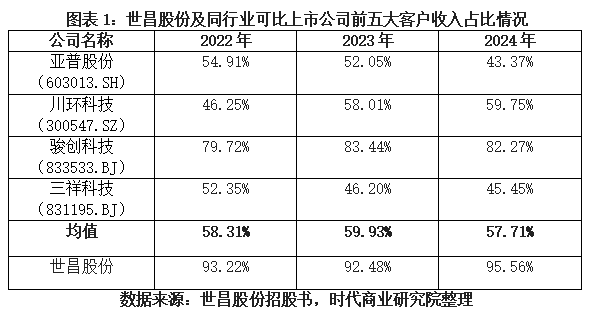

世昌股份的主要产品为汽车塑料燃油箱总成,主要面向整车厂商销售,客户群涵盖了吉利汽车、奇瑞汽车、长安汽车等知名车企。然而,根据招股书披露,世昌股份的客户集中度极高,前五大客户在报告期内的收入占比均超过了90%,远高于同行业可比上市公司的平均水平。其中,吉利汽车作为世昌股份的第一大客户,其贡献的销售收入占比更是一度超过了50%。

世昌股份与吉利汽车的合作关系不仅限于简单的供需关系。双方于2022年合资成立了浙江星昌汽车科技有限公司,世昌股份持股91%,而吉利汽车旗下的子公司持股9%。这家合资公司的主要职能就是为大客户吉利汽车配套生产燃油箱。双方还曾签署过对赌协议,直到2023年10月才被解除。

得益于吉利汽车的强力支持,世昌股份在报告期内实现了业绩的双增长。营业收入从2.82亿元增长至5.15亿元,净利润也从1777.79万元跃升至6994.93万元。然而,世昌股份向吉利汽车销售产品的毛利率偏高问题也引起了北交所的关注。在报告期内,世昌股份向吉利汽车销售塑料燃油箱的毛利率逐年上升,且明显高于向其他客户销售的整体毛利率水平。

对于这一问题,世昌股份在回复北交所问询时表示,这主要是由于公司向吉利汽车销售的部分车型塑料燃油箱对于产品设计和生产工艺要求较高,因此协商确定的产品价格相应较高。同时,公司还新增配套了吉利汽车银河系列车型高压塑料燃油箱的销售,作为新产品且属于高压油箱,其毛利率也相对较高。

尽管如此,世昌股份高度依赖单一大客户的业务模式仍然存在一定的风险。北交所在上会时也曾要求世昌股份说明其新客户开发情况以及维持主要客户合作稳定、拓展新的业务增长点的突出比较优势。对此,市场也将持续关注世昌股份在IPO进程中的表现以及其在客户多元化方面的努力。

世昌股份在招股书中也坦言,塑料燃油箱作为汽车整车的专用零配件,下游应用领域单一,且汽车整车制造企业一般规模较大,行业集中度较高。因此,公司客户集中度较高符合行业惯例和行业特性。然而,相较于同行业可比上市公司,世昌股份的客户集中度仍然显得尤为突出。

在未来,世昌股份若想在激烈的市场竞争中立于不败之地,除了继续巩固与吉利汽车的合作关系外,还需要积极拓展新客户,降低对单一大客户的依赖程度。同时,公司也需要不断提升自身的研发能力和产品质量,以应对日益激烈的市场竞争和不断变化的客户需求。