金利来,这个曾经在国内服装行业风光无限的名字,如今却面临着前所未有的挑战。在上世纪八九十年代,一句“金利来,男人的世界”传遍了大江南北,其服装产品成为了品质与时尚的代名词,是90年代成功男人的标配。然而,随着市场环境的变化,金利来也不复当年的辉煌。

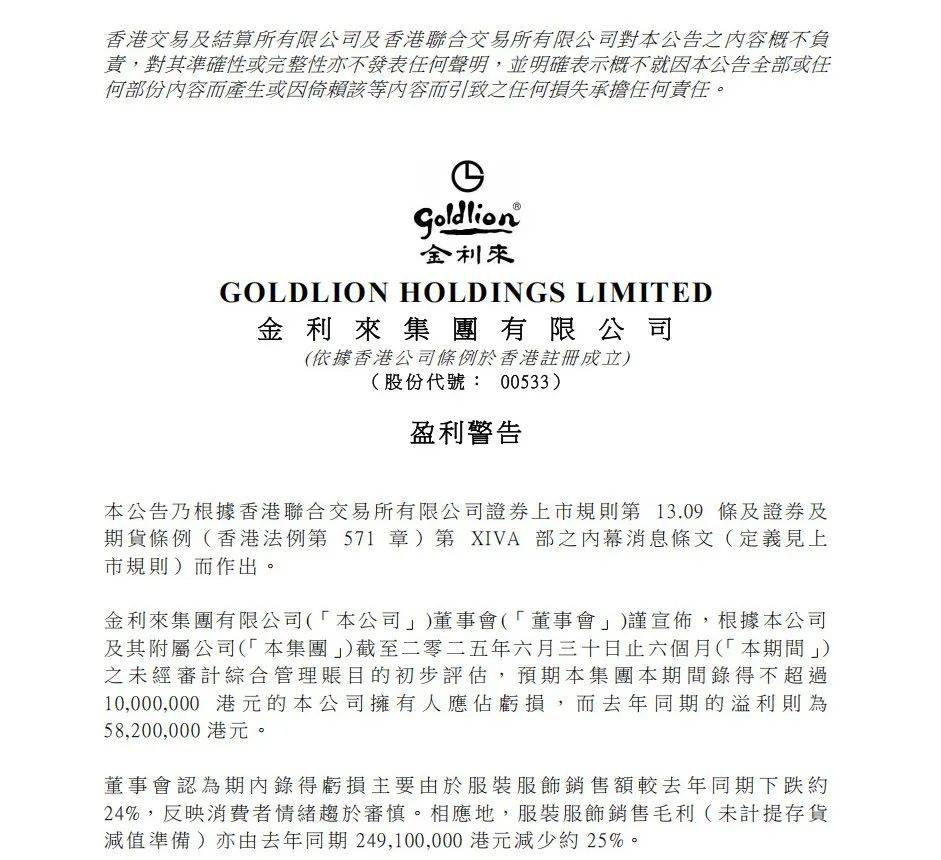

今年7月,金利来集团发布了盈利警告,预计截至2025年6月30日的六个月内将录得亏损,这一消息让业界震惊。这是自2002年以来,金利来再次陷入中期财报亏损的困境。据公告披露,亏损的主要原因是服装服饰销售额的大幅下跌,反映了消费者情绪的谨慎态度。

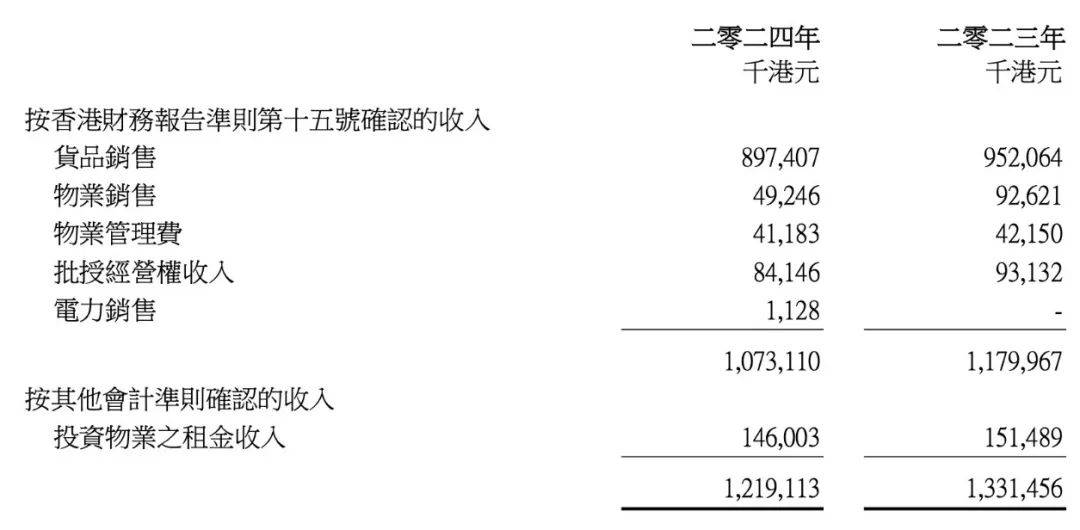

金利来的业务主要包括服装服饰和物业投资及发展两大板块。近年来,其服装服饰业务的营收占比虽有所下降,但仍占据主导地位。然而,从2022年开始,金利来的营收和股东应占溢利连续下滑,2024年的业绩更是创下了16年来的新低。服装服饰销售点的数量也在逐年减少,从鼎盛时期的1300家降至目前的786家。

除了服装服饰业务,金利来还涉足了房地产和光伏产业。然而,这两次跨界并未给公司带来预期的收益。金利来开发的梅县金利来花园项目在房地产下行周期中遭遇困境,销售收入大幅下滑。而光伏能源公司虽然成立不久,但收入微薄,尚处于轻微盈利状态。

金利来的困境不仅体现在业绩上,还体现在其私有化退市的失败上。去年底到今年5月,金利来集团董事会主席曾智明提出了私有化计划,希望以每股1.5232港元的价格收购公司剩余股份。然而,这一计划遭到了股东们的大比例反对,最终未能成功。私有化失败后,金利来的股价暴跌,给投资者带来了巨大的损失。

在品牌转型方面,金利来也面临着巨大的挑战。为了迎合年轻消费者,金利来推出了多个子品牌和系列,如“三色系列”和“金利来3388”文化生活馆。然而,这些措施并未能阻止金利来服装服饰业务的持续下滑。目前,金利来的年轻化之路仍然道阻且长。

在电商领域,金利来的探索也并不顺利。虽然早在2013年就开始涉足电商业务,但起初主要以销售过季存货为主。直到2017年,电商业务才成为公司销售增长的主要动力。然而,近年来随着电商竞争的加剧和消费者需求的变化,金利来的电商业务也陷入了困境。销售额下滑的同时,投诉量却翻倍增长。

金利来在产品质量管控和市场服务体系上也存在问题。江苏省市场监督管理局曾发布通报,指出金利来生产的男装衬衫PH值不合格。这一事件进一步暴露了金利来在质量管理上的漏洞。线上的投诉量增多和线下产品抽检不合格,给金利来敲响了警钟。未来,若想扭转局势,金利来必须回归产品本质,加大质量管控投入,重塑供应链与服务体系。

金利来的困境是多方面因素共同作用的结果。外部环境的变化、战略摇摆、管理不善、创新不足等问题都导致了金利来如今的局面。未来,金利来将如何应对这些挑战,走出困境,成为业界关注的焦点。