德赛西威近日公布了其2025年上半年的财务报告,数据显示公司在营收和净利润方面均实现了显著增长。报告发布后的首个交易日,公司股价飙升,涨幅超过7%,创下了二季度的新高。

尽管业绩表现亮眼,但市场同样关注德赛西威作为汽车配套企业的回款情况。数据显示,截至上半年末,公司的应收账款达到了87.77亿元,占总资产的40.53%。与去年同期的67.5亿元相比,应收账款的增长幅度超过了营收的增长。这表明,尽管营收增加,但公司应收账款的压力也在同步上升。

根据央广网的报道,当前汽车行业供应商普遍面临账期过长的问题,平均账期超过170天,部分甚至达到240天以上,这对供应商的现金流构成了严峻挑战。为了改善这一状况,今年6月,多家国内大型车企联合发表声明,承诺将供应商的付款账期缩短至60天以内。

在业务方面,德赛西威将业务划分为智能座舱、智能驾驶和网联服务及其他三大板块。上半年,智能座舱业务贡献了94.59亿元的收入,同比增长18.76%;智能驾驶业务则实现了41.47亿元的营收,增幅高达55.49%。然而,网联服务及其他板块的收入却出现了下滑,同比下降了2.11%。整体来看,德赛西威上半年营业收入达到146.44亿元,同比增长25.25%,归母净利润为12.23亿元,同比增长45.82%。

在海外市场方面,德赛西威的表现同样引人关注。上半年,公司境外收入为10.38亿元,同比增长36.82%。据公司透露,其海外产能主要布局在欧洲,包括德国和西班牙的工厂,此外还在东南亚和墨西哥设立了工厂,以快速构建本地化制造和服务能力。

尽管德赛西威在海外市场取得了不错的成绩,但应收账款的问题依然不容忽视。与去年相比,公司的应收账款增加了30.01%,这一增幅超过了收入的同比增幅。同时,应收账款占总资产的比例也在逐年上升,从2021年的21.96%增长至2025年上半年的40.53%。这表明,尽管公司营收持续增长,但应收账款带来的压力也在不断增加。

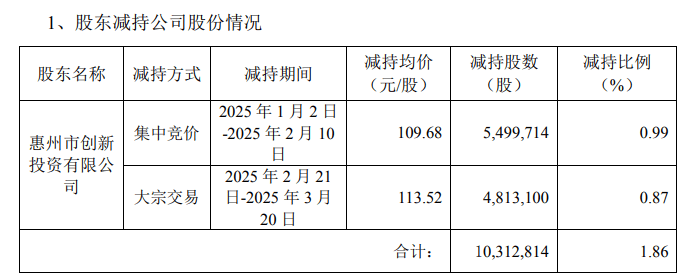

德赛西威的第二大股东惠州市创新投资有限公司在报告期内减持了1031.28万股股份,变现约11.5亿元。这一减持行为无疑对公司的股价和投资者信心产生了一定的影响。尽管如此,德赛西威方面表示,相关股东的减持主要出于自身资金需求,并不会对公司的经营产生实质性影响。

值得注意的是,除了惠州市创新投资有限公司外,德赛西威的第七大股东深圳市神华投资集团有限公司也发布了减持计划。这一连串的减持行为无疑给市场带来了一定的不确定性。