闪回科技第三次冲刺港股IPO,手机回收市场竞争激烈

近日,闪回科技有限公司正式向港交所递交了上市申请,清科资本担任其独家保荐人。值得注意的是,这已经是闪回科技自2024年以来第三次尝试登陆港股市场。

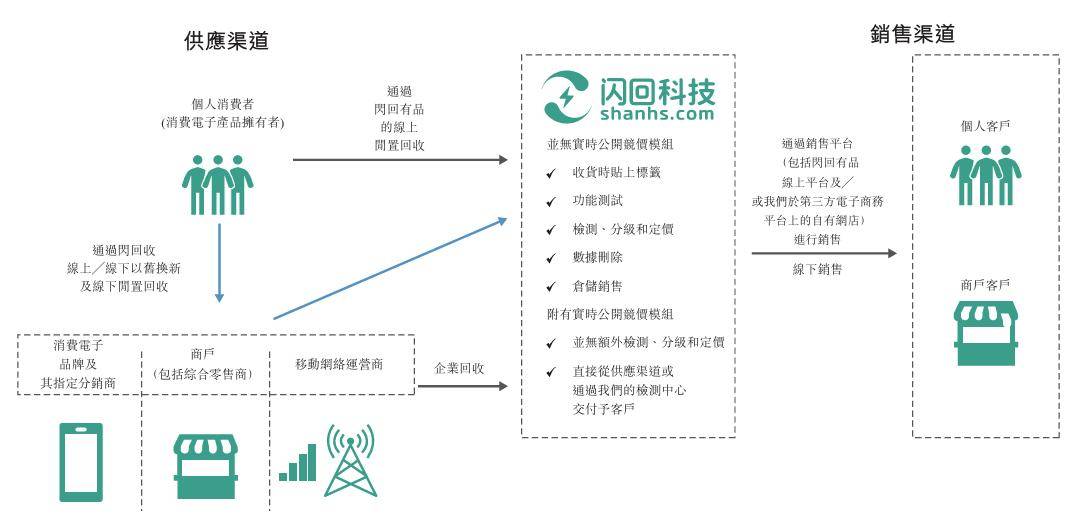

闪回科技专注于消费电子产品后市场交易服务,尤其在手机回收领域有着深厚的积累。公司通过以旧换新的方式,致力于延长电子产品的使用寿命,并为个人消费者、上游采购合作伙伴及下游二手手机卖家创造共赢局面。然而,手机回收服务市场早已竞争白热化,包括万物新生(爱回收)、转转集团、闲鱼等在内的多家企业都在这一领域深耕多年。

尽管面临重重竞争,闪回科技依然凭借专有检测、分级及定价技术,以及回收与销售在线平台,在市场上占据了一席之地。招股书显示,闪回科技通过自有品牌“闪回收”开展线下以旧换新业务,并通过“闪回有品”在自有及第三方电商平台上销售二手消费电子产品。按2024年回收及售出的二手手机交易总额计算,闪回科技在中国手机回收服务提供商中排名第三,仅次于爱回收和转转。

然而,市场份额的差距显而易见。爱回收和转转在2024年分别以62亿元和58亿元的二手手机回收交易额占据了市场的7.9%和7.4%,而闪回科技则以10亿元的交易额仅占1.3%的市场份额。闪回科技的收入规模也远不及头部企业,报告期内收入虽然稳中有增,但与万物新生等巨头相比仍有较大差距。

在利润端,闪回科技同样面临挑战。报告期内,公司累计亏损约3.37亿元,至今仍未实现盈利。与此同时,毛利率也持续走低,由2021年的8.2%下滑至2024年的4.8%,虽然2025年上半年有所回升,但仍远低于行业平均水平。闪回科技在招股书中表示,高销售成本是导致毛利水平持续下降的主要原因之一,尤其是与上游采购合作伙伴的二手手机采购成本占据了销售成本的大头。

值得注意的是,闪回科技与小米集团的合作关系尤为紧密。小米不仅是闪回科技的重要供应商,还是其股东之一。报告期内,闪回科技通过以旧换新方式向小米采购的二手消费电子产品金额占采购总值的较大比例。这种股东即大客户的运营模式虽然在一定程度上保障了闪回科技的供应链稳定,但也带来了潜在的风险。

更为严峻的是,闪回科技在引入小米等外部投资者时签署了多份对赌协议。由于前两次港股IPO未能成功,赎回条件被触发,导致公司流动负债激增。虽然与D轮投资者签署的认购协议将上市预计完成时间延长至2025年12月31日,但投资者留给闪回科技的时间已经不多。若本次港股IPO再次失败,闪回科技将面临更为严峻的赎回压力,资金流动性和资产健康度都将受到严重影响。