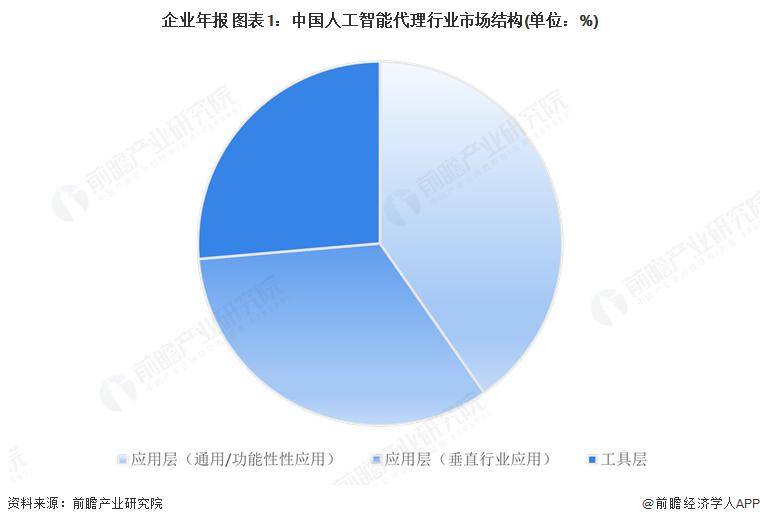

在中国人工智能代理行业,多家上市公司正引领技术创新与市场拓展。科大讯飞、第四范式、拓尔思、用友网络、云从科技等公司构成了这一领域的核心力量。这些企业在研发投入上的表现各异,展现出了不同的战略导向。

科大讯飞作为行业佼佼者,其在2024年的研发投入高达45.8亿元,同比增长近20%,这一投入占其营业收入的近五分之一。科大讯飞不仅通过高额研发推动了技术创新,还实现了营收的同步增长,形成了良性循环。相比之下,第四范式这类新兴成长型企业,尽管在营收规模上可能不及科大讯飞,但其研发投入效率的提升同样显著。2025年第一季度,第四范式的研发费用占营收比重有所下降,反映出其在快速扩张中,对研发资源的利用更加高效。

然而,并非所有企业都能实现研发与营收的同步增长。一些企业陷入了“高研发投入、低营收规模”的困境。例如,商汤科技虽然拥有庞大的研发团队和累计研发投入,但其营收规模并未与之匹配。云从科技同样面临研发资源与商业化能力失衡的问题,其在2024年第一季度的研发投入占比极高,但全年营收却大幅下滑。

在行业布局方面,中国人工智能代理企业呈现出“垂直深耕”与“跨域扩张”的双重趋势。这些企业广泛分布于金融、教育、医疗、能源、制造等多个领域,形成了多样化的应用场景。在金融领域,第四范式、云从科技等企业与多家头部金融机构合作,推动了信贷风控、资产管理等场景的应用。教育领域则以科大讯飞为代表,其AI学习机在市场上占据领先地位,智慧教育业务也取得了显著成果。医疗领域同样亮点纷呈,科大讯飞的智慧医疗业务已覆盖全国多个省份和区县,提供了数亿次的AI辅诊建议。

在技术自主性与应用场景的双重维度下,中国人工智能代理行业的参与者可以划分为四大类:科技巨头、垂直领域初创公司、传统企业转型者及研究机构衍生企业。这些不同类型的参与者,在推动行业发展的同时,也形成了各具特色的竞争格局。

从地域分布来看,中国人工智能代理行业呈现出显著的集群化特征。京津冀、长三角、珠三角三大核心区域,凭借政策红利、产业配套与人才储备的综合优势,形成了强大的产业集聚效应。这些区域通过产业园区建设、专项规划等手段,进一步强化了集聚效应,吸引了众多高新技术企业和AI模型企业的聚集。同时,核心城市依托既有产业基础,形成了差异化分工,推动了底层技术创新和应用领域的拓展。