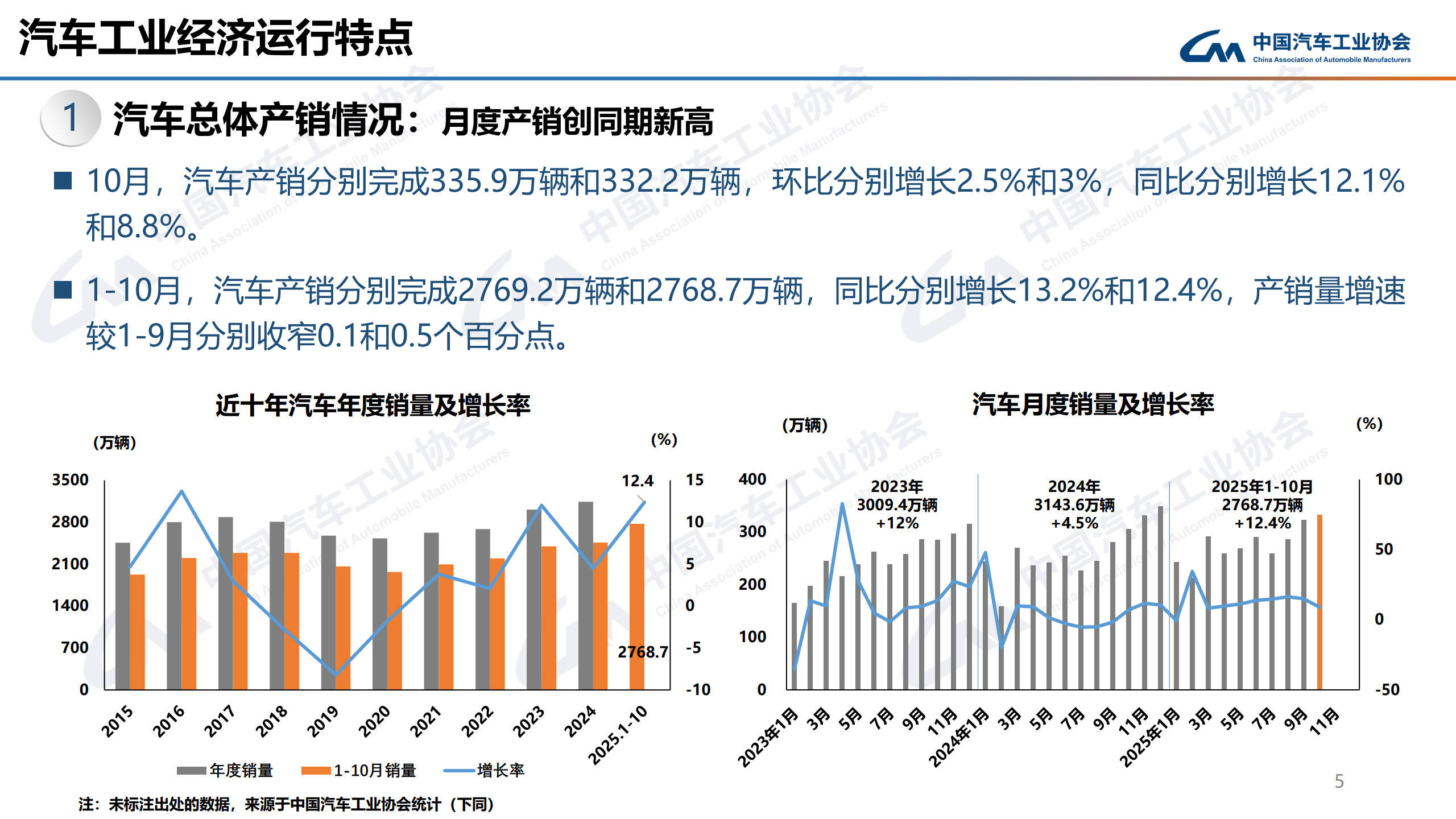

中国汽车工业协会最新数据显示,2025年10月汽车市场延续增长态势,产销量双双突破330万辆,创同期历史新高。当月汽车生产335.9万辆,销售332.2万辆,环比分别增长2.5%和3%,同比增幅达12.1%和8.8%。今年前10个月累计产销量达2769.2万辆和2768.7万辆,同比增长13.2%和12.4%,市场整体呈现稳健扩张态势。

乘用车市场表现尤为突出,10月单月产销分别完成2423.7万辆和2420.9万辆,同比增长13.5%和12.9%。其中交叉型乘用车增速领先,四大类车型均实现正增长。中国品牌乘用车市场占有率持续攀升,10月销量达214.8万辆,环比增长7%,同比增长11.2%,占乘用车总销量的72.5%,较去年同期提升2.4个百分点。细分市场方面,中国品牌轿车、SUV和MPV的市场占有率分别达到67.6%、76.2%和67.7%,均呈现环比和同比双增长态势。

从企业表现看,1-10月销量前十的轿车生产企业共售出693.9万辆,占轿车市场总量的69.1%。其中一汽大众、上汽大众和东风有限(本部)出现不同程度下滑,其余企业均实现增长。SUV市场前十企业销量达853.2万辆,占比66.2%,仅一汽大众和特斯拉出现小幅下降。MPV市场前十企业销售77万辆,占比77.9%,仅广汽传祺和东风公司销量下滑,其他企业均保持增长。

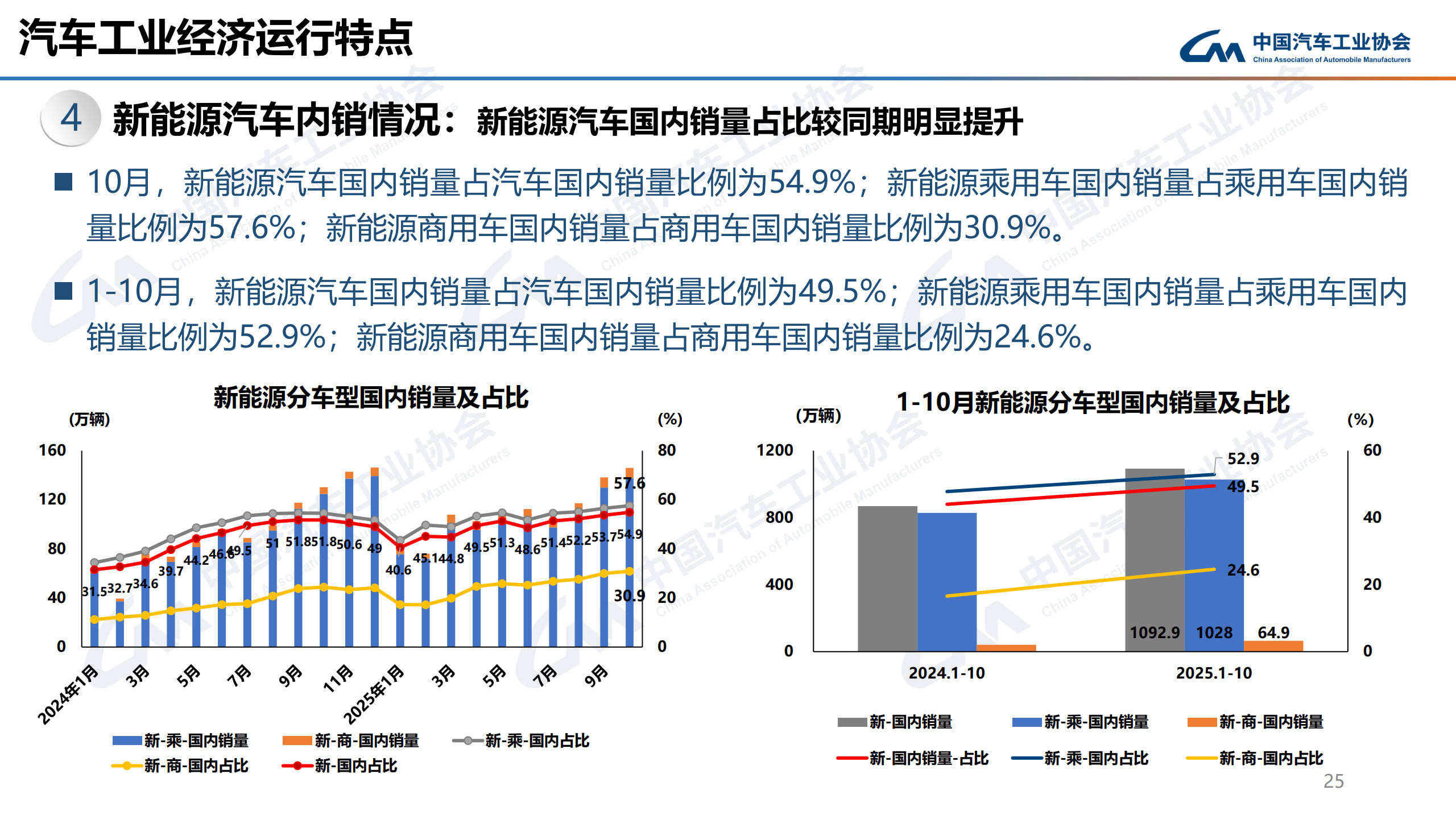

新能源汽车市场保持高速增长,10月产销量分别达177.2万辆和171.5万辆,环比分别增长9.6%和6.9%,同比增幅21.1%和20%。当月新能源新车销量占比达51.6%,首次突破半数。前10个月累计产销量1301.5万辆和1294.3万辆,同比增长33.1%和32.7%,市场渗透率达46.7%。从车型结构看,燃料电池汽车产销出现明显下降,纯电动和插电式混合动力车型保持增长。国内市场方面,10月新能源汽车销量占比达54.9%,其中乘用车占比57.6%,商用车占比30.9%。

商用车市场10月产销量分别为36.4万辆和36.1万辆,同比分别增长25.4%和21%,但环比出现3.3%和1.9%的下降。货车市场表现分化,重型货车和轻型货车产销实现增长,中型货车产量微降但销量两位数增长,微型货车产销双降。客车市场中,中型客车产销环比两位数增长,但同比出现下降,大型和轻型客车则实现同比正增长。前10个月商用车累计产销量345.6万辆和347.9万辆,同比增长10.9%和9%。货车细分市场中,重型和轻型货车保持增长,中型和微型货车小幅下滑;客车市场三大品类均实现不同程度增长。