消费电子ODM领域的龙头企业龙旗科技(603341.SH)正加速推进“A+H”双线上市布局。12月17日,香港联交所上市委员会审议通过了该公司H股发行申请,距离其今年6月递交港股上市申请仅过去半年。这一动作距离公司2024年3月在上交所主板上市仅15个月,创下消费电子行业“A+H”上市速度的新纪录。

作为全球智能手机ODM出货量冠军,龙旗科技2024年营收规模达463.82亿元,同比增长70.62%,但净利润表现出现分化。财报显示,公司归母净利润同比下滑17.21%至5.01亿元,扣非后净利润降幅更达26.92%。这种“增收不增利”的现象延续至2025年前三季度,尽管毛利率提升至8.59%,扣非净利润仍同比下滑18.35%。值得注意的是,第三季度单季营收同比减少9.62%至114.24亿元,但归母净利润同比激增64.46%,显示成本控制取得阶段性成效。

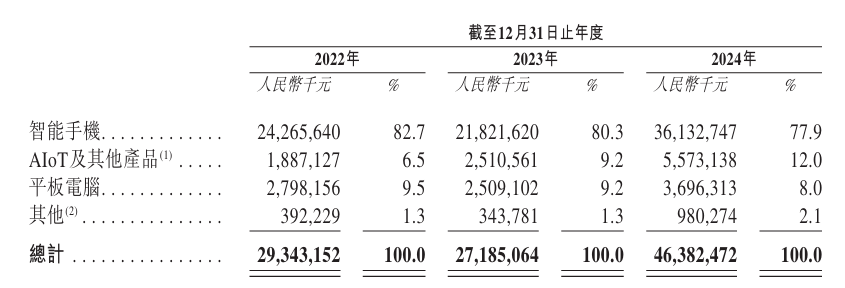

业务结构调整成为公司应对市场变化的关键举措。根据港股招股书披露,智能手机业务营收占比从2022年的82.7%降至2024年的77.9%,同期AIoT及其他产品(含AI PC、汽车电子等)占比从6.5%提升至12%。公司管理层在投资者交流中透露,汽车电子业务已获得两家头部客户定点,预计2026年AI PC业务将进入规模化出货阶段。此次港股募资计划中,超过30%资金将用于智能硬件产能扩张和AI技术研发。

在资本运作层面,公司正面临重要股东的持续减持压力。自今年3月限售股解禁以来,雷军系资本旗下天津金米和苏州顺为累计减持超10%股份。其中苏州顺为通过两次减持完全退出股东行列,天津金米持股比例降至4.95%。尽管公司强调减持系基金产品到期和资金需求所致,不会影响与核心客户的合作关系,但二级市场反应强烈——9月减持公告发布次日股价重挫8.28%。

值得关注的是,公司关联交易引发监管关注。招股书显示,2022年至2024年期间,龙旗科技向董事长杜军红弟弟杜军旗控制的农业企业累计采购4760.5万元,其中2024年采购额同比激增近80倍至4566.3万元。公司解释称交易定价遵循市场原则,并预计未来年度关联采购金额将控制在300万港元以内。这种家族关联交易在拟上市公司中较为罕见,可能成为港股审核重点关注事项。

在行业竞争格局方面,龙旗科技与华勤技术(603296.SH)、闻泰科技(600745.SH)构成ODM行业三强。截至12月23日收盘,龙旗科技年内股价下跌9.43%,显著弱于华勤技术31.77%的涨幅,但优于闻泰科技0.8%的跌幅。市场分析认为,公司股价表现受制于利润增速放缓和股东减持双重压力,后续股价走势将取决于新兴业务落地进度和成本控制成效。