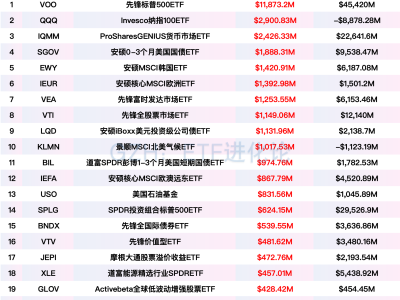

A股三大指数2月份涨跌不一,沪指涨1.09%报4162点,深证成指涨2.04%报14495点,创业板指跌1.08%报3310点。 中证2000、中证1000和中证500在2月涨幅居前,分别涨4.8%、3.7%和3.4%。沪深300涨0.09%,科创50跌1.4%。

从申万一级行业来看,钢铁、建筑材料、环保、机械设备、国防军工、煤炭、基础化工、电力设备、公用事业、交通运输涨幅居前。

格隆汇2026年“全球视野,下注中国”十大核心ETF在2月持平,年初至今上涨6.62%,跑赢沪深300指数(1.74%)近5个百分点。

其中航空航天ETF表现最佳,2月累计上涨5.94%,化工ETF上涨4.79%,储能电池ETF易方达和有色金属ETF分别涨3.96%和3.04%。

01、航空航天ETF2月领涨组合

2月航空航天ETF的上涨,本质是商业航天产业规模化推进与军工领域政策、技术双重突破形成的共振效应,融资IPO双爆发、高频发射序幕将启、技术突破催生大运力时代,为板块注入强劲上涨动力,也进一步强化了市场对航空航天赛道的乐观预期。

政策与战略动态:国家航天局在2月17日印发了《推进商业航天高质量安全发展行动计划》,多地政府工作报告也提及商业航天布局。超过20个省份在地方两会中明确布局商业航天产业。3月初全国两会即将开幕,商业航天预计将成为重点部署任务。

融资与IPO进展:2月9日,星际荣耀完成50.37亿元D++轮融资,刷新国内民营火箭领域最大单笔融资纪录。中科宇航在2月通过上市辅导验收,为科创板IPO做好准备。电科蓝天于2月10日登陆科创板,市值突破千亿。此外,箭元科技、星火空间等企业也完成了新一轮融资。

发射任务动态:2月12日,捷龙三号遥九运载火箭在广东阳江附近海域成功执行“一箭七星”海上发射任务。2月13日,我国首次完成火箭一级箭体海上打捞回收任务。多款新型火箭计划在3月首飞,包括中科宇航的力箭二号、深蓝航天的星云一号、天兵科技的天龙三号等。

技术突破与研发进展:

①可重复使用火箭:蓝箭航天宣布朱雀三号火箭计划于2026年第二季度再次开展回收试验,并争取在第四季度尝试首次回收复用飞行。深蓝航天“星云一号”计划挑战“首飞即回收”。

②发动机进展:星云二号130吨级液氧煤油变推力发动机热试车成功。

航空航天ETF紧密跟踪国证航天指数,标的筛选聚焦航空航天全产业链龙头,兼顾军工刚需与商业航天成长,形成“硬科技+高景气”的双重优势,分股覆盖火箭、卫星、战斗机、航空发动机等核心领域,既包含中国卫星、航天电子等央企龙头,也涵盖广联航空、三角防务等细分领域优质企业,精准捕捉板块整体景气度提升的红利。

2、2月化工ET上涨4.79%

2月化工ETF实现4.79%的涨幅,领涨十大核心ETF,核心是涨价潮、行业反内卷、春耕行情、地方政府债加速发债四大因素协同发力,叠加行业周期反转的大背景,形成“量价齐升+成本优化+需求提振+资金支撑”的良性循环,推动板块全面走强。

第一,涨价潮席卷全产业链,2月化工行业迎来全面涨价潮,从上游资源品到下游精细化工,多个细分品种价格大幅上涨,覆盖磷化工、钛白粉、染料、制冷剂等,直接带动相关企业盈利预期提升,成为驱动ETF上涨的核心动力。

其中磷化工成为涨价潮的核心亮点,2月18日美国签署行政命令将磷元素及草甘膦列为国家安全关键物资,推动磷资源战略价值重估,磷酸一铵价格月涨幅近30%,磷酸二铵同比上涨12%以上,云天化、兴发集团等龙头企业直接受益。

上游资源品方面,地缘政治与供给约束推动价格飙升。受委内瑞拉、伊朗等地缘紧张局势影响,国际油价持续上涨,直接推高化工产业链整体成本,为化工品涨价奠定基础。

第二,行业反内卷:供给格局优化,龙头定价权提升。

此前化工行业存在低端产能过剩、同质化竞争严重、价格恶性竞争等问题,导致行业盈利承压,经过四年下行周期与行业洗牌,化工行业“反内卷”成效显著,供给格局持续优化,龙头企业定价权大幅提升,为板块上涨提供重要支撑。

第三,春耕行情发力:农业刚需托底,拉动化肥需求放量

2月正值全国春耕备肥黄金窗口,农业刚需集中释放,拉动化肥等化工品种需求放量,成为化工ETF上涨的重要催化因素。化肥作为化工板块的核心细分领域,直接受益于春耕行情,需求的集中爆发进一步推动价格上涨,同时带动上游磷矿、钾肥等资源品需求提升,形成全产业链联动上涨格局。

第四,地方政府债加速发债,提振化工需求。

2026年开年不到两个月,地方政府债券发行规模已突破2万亿元大关。据测算,今年前2个月地方政府债券发行规模约为2.28万亿元,预计较去年同期增长约22%。

发债节奏加快的背后,是"十五五"规划开局之年各地重大项目建设的资金需求。2万亿地方债中,新增债券和再融资债券大致各占一半,新增债券资金主要用于基础设施等重大项目和民生工程建设。

从需求层面来看,地方政府债加速发行推动基建投资发力,拉动水泥、涂料、塑料等化工建材需求提升,带动化工产业链下游需求复苏,形成“发债-基建-化工需求”的传导链条。

除了上述核心动因,资金持续布局与市场情绪升温也是推动化工ETF2月上涨4.79%的重要因素。从资金流向来看,化工板块成为2月资金布局的重点领域,化工ETF年初至今净流入额高达149亿元。

化工ETF标的指数实现化工全产业链布局,涵盖上游资源品(磷矿、钛矿、萤石等)、中游制造(染料、MDI、煤化工等)、下游精细化工及新材料三大核心环节,既覆盖传统化工领域,也纳入新能源、半导体相关化工新材料标的,避免单一赛道波动带来的风险,能够全面捕捉行业整体复苏的红利。前十大权重股包含万华化学、恒力石化、荣盛石化、云天化等行业龙头,合计权重超50%,这些龙头企业具备完整的产业链布局、强大的成本控制能力与定价权,是行业景气度回升的核心受益者。