珠海锐翔智能科技股份有限公司(以下简称“锐翔智能”)即将迎来资本市场的重要时刻。北交所上市委定于近期召开审议会议,对这家专注于智能制造装备领域的高新技术企业IPO申请进行审核。根据招股书披露,公司计划通过本次发行募集资金4.82亿元,由国泰海通证券担任保荐机构,上海市锦天城律师事务所及天衡会计师事务所分别提供法律和审计服务。

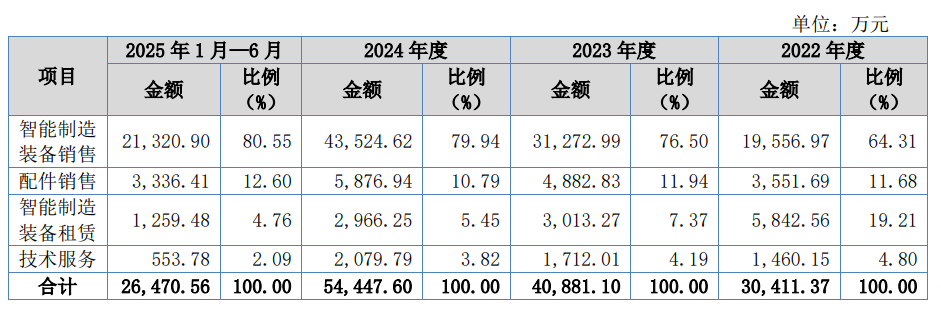

作为扎根珠海的科技型企业,锐翔智能主营业务覆盖智能制造装备的研发、生产与销售,其产品已形成完整的技术体系。财务数据显示,2022年至2025年上半年,公司营业收入呈现阶梯式增长,从3.11亿元逐步攀升至5.45亿元,2025年上半年已实现2.65亿元营收;净利润同样保持上升态势,同期分别为5092.27万元、9130.27万元、1.19亿元和5679.86万元。不过,经营活动现金流净额出现较大波动,2023年达8664.53万元后,2024年转为-1299.48万元,2025年上半年显著修复至1.02亿元。

公司核心业务竞争力体现在智能制造装备销售板块。2023年,该板块销售额增长1.17亿元,销售占比提升12.19个百分点,主要得益于新产品线的丰富和客户自动化升级需求增加。2024年,针对模组客户开发的组装贴装类设备实现重大突破,推动该板块销售额再增1.23亿元。值得注意的是,装备租赁业务在报告期内呈现收缩趋势,反映出公司聚焦核心主业的战略调整。

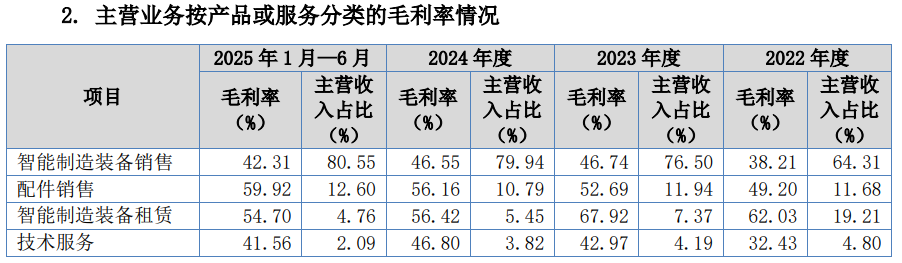

毛利率水平是衡量企业盈利能力的重要指标。报告期内,公司主营业务毛利率分别为43.79%、48.85%、48.13%和45.11%。2022年毛利率较低主要受合并苏州锐翊产生的存货评估增值影响,剔除该因素后,各期毛利率稳定在47.92%至49.37%区间。与同行业可比公司相比,虽然具体产品和应用领域存在差异,但公司综合毛利率处于合理范围,体现了较强的成本控制能力。

客户集中度较高是锐翔智能面临的显著特征。报告期内,前五大客户收入占比持续超过84%,其中东山精密作为第一大客户,各期收入占比分别为47.24%、54.41%、45.42%和49.90%。2023年向东山精密的销售占比突破50%,主要受下游行业集中度、装备产品特性及公司经营策略三重因素影响。除东山精密外,Mektec集团、立讯精密、鹏鼎控股等知名企业也位列前五大客户名单,显示出公司在消费电子产业链中的深度布局。

费用管控方面,公司期间费用与营业收入保持同步增长,2022年至2025年上半年分别为7415.51万元、9020.48万元、11762.73万元和5382.50万元,占营收比例稳定在20%-24%区间。具体来看,销售费用率从4.32%逐年下降至3.10%,低于同行业平均水平;管理费用率维持在10%左右;研发费用率保持在5.74%-7.98%区间,主要投入于职工薪酬和研发直接材料;财务费用率则因利息收支和汇兑损益影响呈现小幅波动。