近期,一条报道点燃了市场对于电网的投资热情!

过去几个月的时间里,美国三大区域电网运营商相继获批共计750亿美元的输电扩容项目。

核心目的就是大干一场——建设一批765千伏超高压线路。

这可是美国当前最高运行电压等级,一条线输电能力相当于传统线路的六倍。

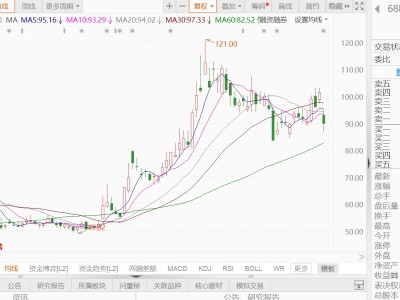

今日,电网设备概念逆势拉升,通光线缆20cm涨停,顺钠股份、汉缆股份、积成电子10cm涨停,安靠智电、亿能电力、灿能电力、新特电气涨超10%。

港股市场中,东北电气涨超19%,东方电气、亿华通涨超9%,金风科技、上海电气跟涨。

美国电网将迎史诗级扩建

3月4日,亚马逊、谷歌、meta、微软的CEO们与美国总统特朗普签署了一份文件。

他们承诺,将通过购买或自建发电设施,自行解决新建AI数据中心的用电问题,确保普通美国人的用电价格不会上涨。

在过去数月里,美国三大区域电网运营商——得克萨斯州(ERCOT)、中大西洋地区(PJM)和中西部(MISO)相继获批了总计750亿美元的输电扩容项目,核心是建设一批765千伏超高压线路。

这也是美国当前最高运行电压等级,输电能力可达传统线路的六倍。

先来看下扩建的具体版图:

中大西洋地区:电网运营商PJM互联公司2月批准了一项耗资118亿美元的高压线路建设计划,采用765千伏规格线路;得克萨斯州:电网运营商ERCOT批准了两项合计330亿美元的投资方案;

中西部地区:西南电力库与中大陆独立系统运营商各自推进的扩建项目总额超300亿美元。

以上项目建成后,整个“电力高速公路”总里程将从现在的2000英里猛扩张到10000英里,足足翻了四倍。

至于美国为何疯狂扩建电网?答案很简单:AI把电用光了。

国际能源署统计,2024年美国数据中心用电量占了全球总份额的45%,是中国的两倍左右。

但还有一个问题在于,美国的电网早已老化,平均寿命超30年,部分设备甚至用了半个多世纪。

前微软能源副总裁布莱恩·杰纳斯把超高压输电线路比作电网系统的“州际公路”——如果你要扩大用电需求,就必须扩建高压输电网络。

电力才是AI的命门

AI的全球扩张浪潮也对电力供应链提出了巨大的需求,要求进行大规模、持续性的基础设施扩容,以解决电力瓶颈。

高盛发布报告进行了研判,到2030年,全球AI相关用电需求将比2023年暴增220% 。

这一增速远远超过了全球发电能力年均2-3%的节奏,这也意味着电力不再是后台成本,而是AI扩张的物理天花板。

此番的上修,主要原因在于:

TMT团队调高了AI服务器出货预期,推理侧更高功率服务器部署比例上升,以及数据中心容量扩建速度加快。

对应数据中心容量预测也同步抬高——美国2030年将升至95GW,海外2030年升至72GW。

电力需求端方面,美国“电网+表后电”的电力需求增速预期被上调至2030年前年化3.2%。其中,电网侧年化2.6%,表后电贡献0.6%;电网侧的增长中,数据中心单项就贡献了2%的增长。

而更重要的约束则来自于人力。

为了满足2023-2030年电力需求增长,美国需要新增51万电力与电网相关岗位、欧洲需新增25万。

其中美国输配电与并网环节需要新增20.7万岗位,对应约22%的劳动力增长需求,而且这类岗位一般要经过3-4年的培训。

目前美国能源行业活跃学徒仅大概在4.5万人,高盛指出活跃学徒规模需再提高2万-3万人才能填平缺口并覆盖退休。

美国的这种短缺现象正在重塑供应链的定价权。

对于合格的中国供应商而言,决胜优势已不再仅仅是低成本,而是更短的交货周期。

在严重的短缺驱动下,中国企业在海外市场的产品定价较国内销售享有显著溢价,溢价幅度在10%至80%之间,这为相关企业提供了极高的盈利可见性。

据高盛测算,2025-2030年,AI数据中心电力产品的总体可寻址市场将以约39%的年复合增长率扩张,涵盖气体涡轮机、电力变压器、不间断电源系统、服务器电源、电气元件、液冷系统等七大产品类别。

在这场全球化的浪潮中,A股一批龙头企业早已悄然布局,在海外市场拿到了真金白银的订单。

中信证券指出,电网“十五五”投资稳健偏强,特高压等重大项目环节有望迎来持续催化,内需龙头有望迎来估值修复;同时AIDC供电系统升级迭代催生全新机遇,海外电网系统有望复刻国内电力系统升级改造周期,配电系统、储能、固态变压器等电网设备出海空间广阔,行业景气度持续向好。

部分概念股一览:

特变电工:特高压变压器全球市占率极高,2025年以来其对美电力变压器出口金额同比大幅增长。

金盘科技:专注于干式变压器,墨西哥+美国工厂布局,自研的固态变压器技术已成功应用于亚马逊、微软等巨头的数据中心。

思源电气:高压开关及变压器出口的隐形冠军,产品线丰富,海外EPC能力强,北美业务占比持续提升。

中国西电:特高压GIS组合电器的核心供应商,成功打入墨西哥、南非等市场,GE背书+海外基地,北美订单有望突破。

平高电气:全球高压开关领导者,产品涵盖特高压到中压系列,全球市场份额领先。

正泰电器:国内民营电力设备龙头,电工器材出口核心企业,2024年民营电力设备出口占62%,专注智能配电、变压器、光伏逆变器等产品。

许继电气:掌握特高压直流输电和智能配电关键技术,参与近80%国内特高压项目,为北美、欧洲AI数据中心提供高压配电和储能解决方案。

上海电气:为北美AI数据中心提供燃机自备电站、智能配电、变压器整体解决方案。特高压变压器市场占有率超过25%,海外营收占比超30%,中东与东南亚燃机和电网总包订单密集落地。