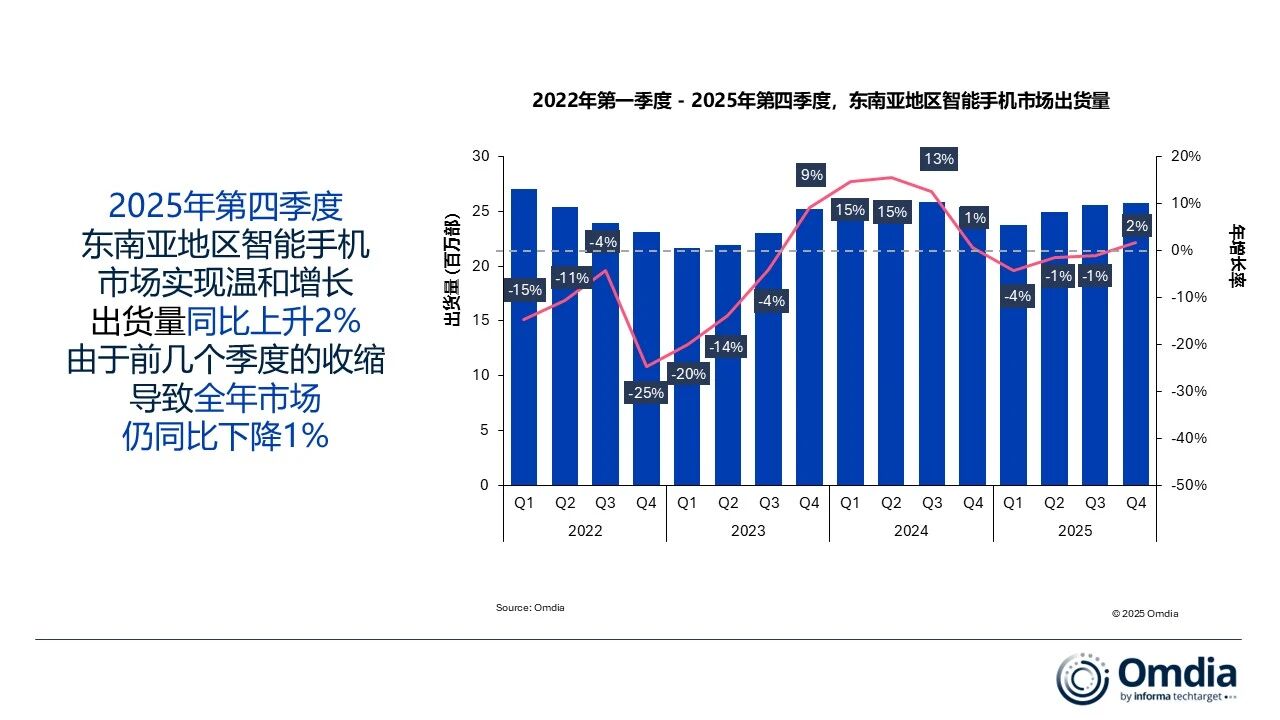

根据Omdia最新研究报告,2025年东南亚智能手机市场呈现先抑后扬态势,全年出货量达1亿部,较上年微降1%。这一波动主要源于前三季度市场持续低迷,但第四季度以2%的同比增长实现反弹,出货量攀升至2580万部,终结连续三个季度的下滑趋势,显示出年末消费需求回暖的积极信号。

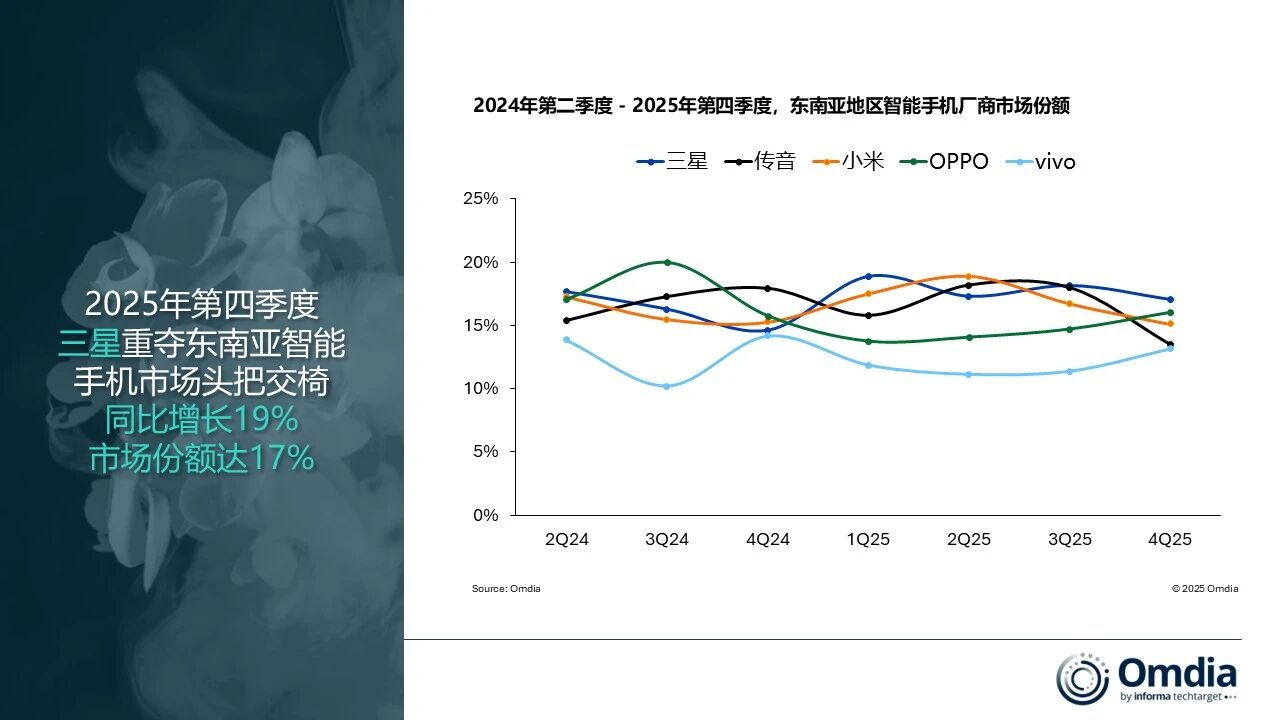

三星凭借Galaxy A17系列的强势表现,以1790万部出货量、18%的市场份额蝉联年度冠军。该机型通过规格升级强化入门级市场竞争力,推动全年出货量同比增长5%。第四季度表现尤为亮眼,420万部出货量较去年同期增长19%,季度市场份额稳定在17%。小米以1700万部出货量紧随其后,市场份额提升至17%,但第四季度受新机型出货节奏影响,排名下滑至第三位,当季出货量390万部。

OPPO在第四季度展现强劲复苏势头,以410万部出货量、16%的市场份额跃居季度亚军,同比增长4%。这主要得益于Reno 15系列及A系列产品的迭代更新。全年来看,OPPO以1470万部出货量位列第四,市场份额15%,但同比下滑16%。传音全年出货量1630万部排名第三,市场份额16%,同比下降8%,其第四季度出货量同比骤降25%至350万部,反映出前期扩张后的市场回调压力。

vivo全年出货量1190万部位列第五,市场份额维持在12%,同比下降6%。尽管整体规模收缩,但该品牌通过产品结构优化实现平均售价11%的上涨,显示出向高端市场转型的战略意图。第四季度出货量340万部,市场份额13%,同比减少7个百分点。市场分析指出,东南亚消费者对性价比的持续追求,叠加厂商在中低端机型的激烈竞争,仍是影响区域市场格局的核心因素。