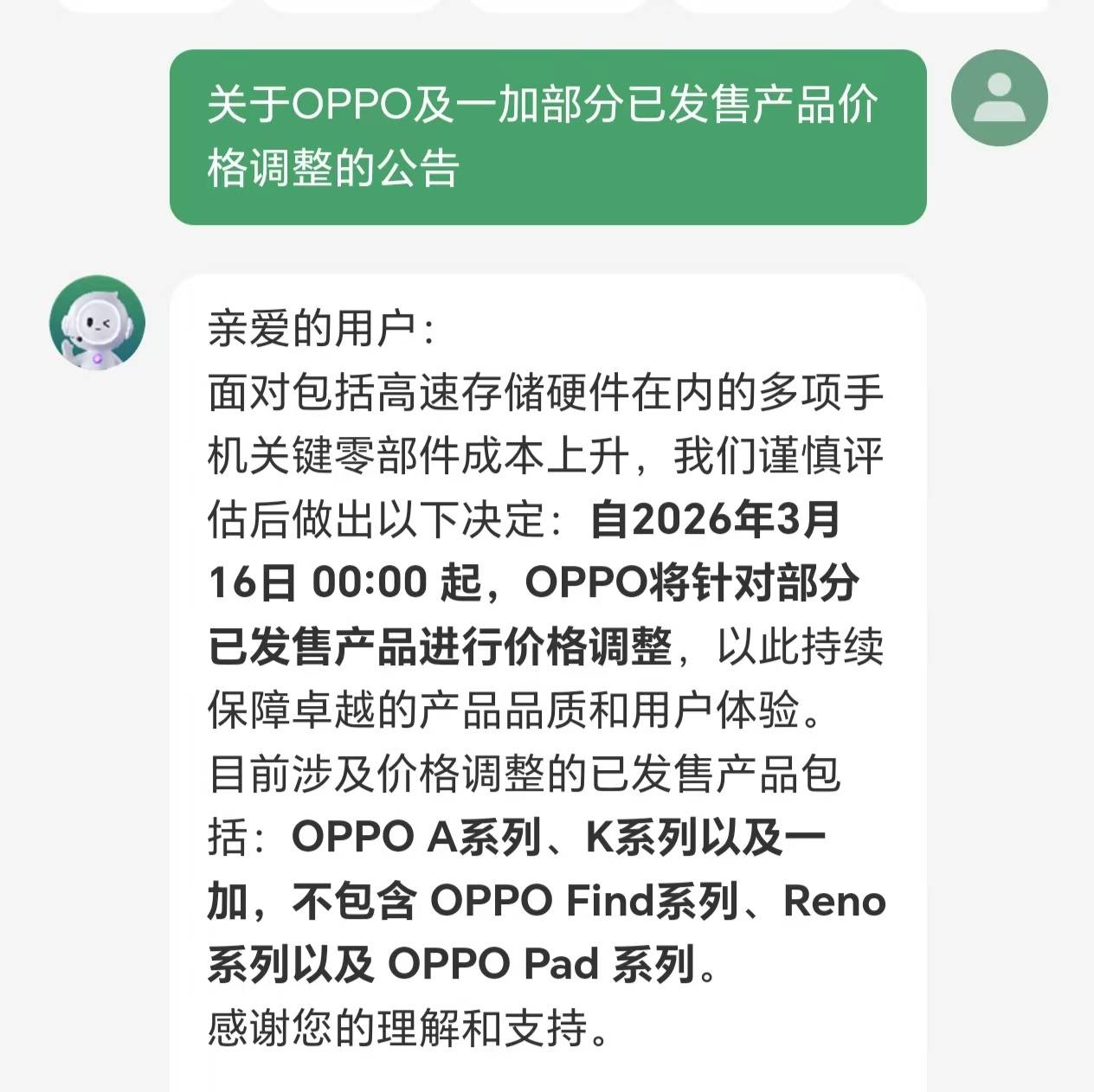

近期,国内手机市场迎来新一轮价格调整浪潮,多家主流厂商宣布上调产品售价。OPPO率先发布公告,自3月16日起对A系列、K系列等中低端机型进行价格调整,Find系列、Reno系列及Pad系列产品暂不涉及。此次调价主要源于高速存储芯片等核心零部件成本持续攀升,其中A系列和K系列机型售价集中在999-1999元区间。

行业观察显示,vivo、小米、iQOO、荣耀等品牌也计划于3月启动价格调整机制。新发布机型起售价预计上调600-1000元,中高端旗舰机型涨幅可能达2000-3000元,部分在售老款机型同步跟进。Counterpoint Research预测,本轮调价后中国市场新品手机均价将较2025年同期上涨15%-25%,2026年或出现年内多次调价的罕见局面。

存储芯片价格暴涨成为主要推手。国家发改委价格监测中心数据显示,截至2026年1月,DRAM和NAND闪存价格均创2016年有统计以来新高。以DDR4 8Gb颗粒为例,现货价格从2025年低点3.2美元飙升至15美元,累计涨幅达369%。三星电子与SK海力士已通知客户,2026年二季度DRAM内存价格将统一上调约40%,其中DDR5颗粒涨幅尤为显著。

小米集团创始人雷军多次公开谈及成本压力。3月5日他表示,AI技术爆发导致存储芯片需求激增,手机业务面临巨大挑战,"正在通过多种方式降低消费者购买门槛"。这已是其年内第三次就芯片涨价表态,早在2025年10月回应Redmi K90系列调价时,他就曾指出成本压力已超出企业消化能力。

本轮涨价周期呈现结构性特征。HBM(高带宽内存)需求爆发式增长,AI芯片对HBM的消耗量是传统DRAM的数十倍,导致三大存储原厂将先进制程产能全面转向HBM生产。这种产能转移直接挤压了手机用LPDDR内存的供应,形成"结构性短缺"。IDC数据显示,存储芯片在智能手机成本占比已从10%-15%跃升至20%以上,中低端机型存储成本占比更接近30%,部分千元机已出现负毛利现象。

市场分析认为,本轮内存涨价周期可能持续至2026年末甚至2027年。2023年三季度内存价格触底反弹后,经历2024年强反弹和2025年回调分化,2026年进入全面上行通道。与以往周期不同,AI技术驱动的HBM需求成为核心变量,这种技术变革带来的供需失衡或将重塑存储芯片市场格局。