2025年,理想汽车在市场浪潮中经历了一场显著波动。全年交付量40.6万辆,较2024年减少18.8%,这一数据反映出企业正面临严峻挑战。中高端家庭SUV市场曾是理想的坚固阵地,如今却遭遇激烈冲击。L8和L9两款主力车型,不仅要承受问界M8、M9的强力竞争,还要面对乐道L90、腾势N9等新入局者的分流压力。这些同价位和相近价位的对手,通过不断提升配置、强化智能驾驶卖点、压缩终端价差,对理想的市场份额形成严重挤压。据媒体统计,问界系在大六座市场销量同比大增77%,而理想系销量同比下滑31.3%,市场格局的变化一目了然。

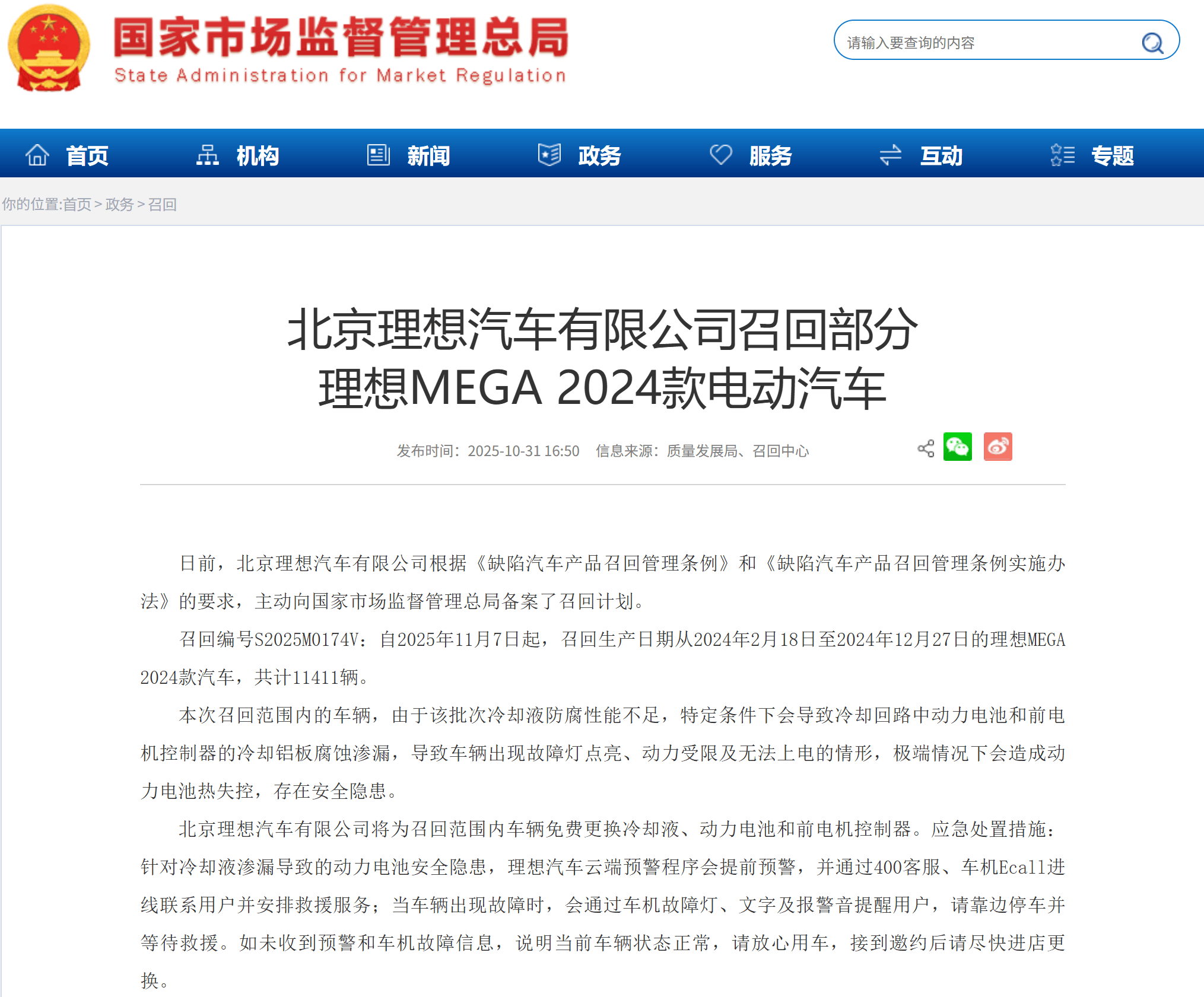

理想汽车的高端纯电旗舰车型MEGA,本承载着企业向高端纯电和技术路线升级迈进的雄心,却遭遇沉重打击。2025年11月,因冷却液防腐性能不足,极端情况下存在动力电池热失控风险,理想汽车宣布召回部分理想MEGA 2024款汽车,共计11,411辆。这一事件对理想的影响巨大,直接导致2025年Q3利润由正转负,净亏损6.244亿元人民币,毛利率从二季度的20.1%下降到16.3%。若剔除Li MEGA召回预计成本,毛利率本可达20.4%,车辆利润率也能从15.5%上涨到19.8%,可见召回成本对季度利润的拉低作用显著。MEGA作为纯电旗舰,其问题不仅造成账面亏损,更对品牌、战略节奏和信心带来负面影响,让理想在高端市场的拓展之路受阻。

在L8、L9和MEGA的双重压力下,理想的销售结构被迫向20万元区间的下沉市场倾斜。理想L6在2025年1月突破20万辆累计交付,并连续7个月保持中国增程电动车车型销量第一,成为销量基本盘的重要支撑。i6则快速切入25万元级纯电市场,财报显示i8和i6合计订单已超过10万。不过,i6尚处于产能爬坡初期,i8未实现大规模交付,纯电车型对销量和利润的贡献目前还较为有限。这种销售结构的变化,导致单车均价和单车利润下降,2025年综合毛利率降至17.8%,同比下降2.5个百分点,利润空间被进一步压缩。

面对主营业务产品的重重压力,理想汽车选择了一条极具挑战性却又充满野心的道路——重仓AI,寻求新的发展突破。过去,理想凭借ONE和L系列增程车型,以“冰箱彩电大沙发”打造“移动的家”这一独特标签,在市场中建立起品牌竞争力。如今,理想希望借助人工智能的叙事,开启新的辉煌篇章。

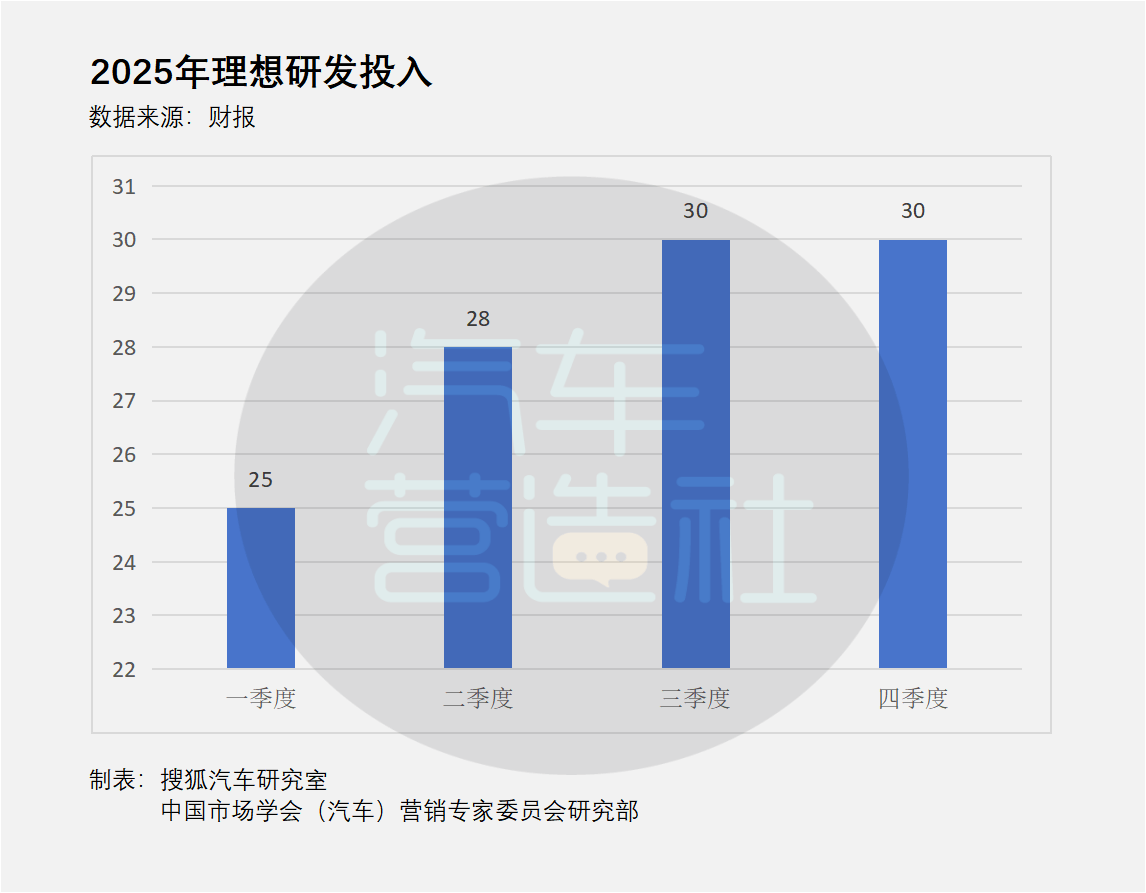

在利润承压的情况下,理想汽车在研发投入上毫不吝啬。过去一年,每个季度研发费用基本稳定在28亿元左右,三、四季度甚至持续加码。2025年,理想共投入113亿元用于研发,其中超过50%投向人工智能领域,且2026年将保持这一投入力度。研发重点聚焦高压纯电平台、5C电池、智能驾驶、智能座舱、操作系统等领域,持续推进VLA Driver、LiXiangTongXue Agent、Mind VLA和LiHalo OS等能力建设。李想多次表示,理想要在“让汽车进化成真正的机器人”赛道上持续深耕,2026年将是理想进化为具身智能企业的关键一年,企业将致力于拉高技术护城河,完成从智能电动车向具身智能企业的跃迁。在理想的规划中,AI不仅是智能驾驶,更是涵盖驾驶、座舱、操作系统乃至具身智能的广义智能化能力。

对于2026年,理想有着明确的战略布局。一方面,将AI能力全面铺展到全产品线。即将于2026年Q2上市的新款理想L9 Livis,承载着诸多创新成果。它将搭载自研马赫100芯片、全球首个量产全线控底盘及800V全主动悬架系统,实现产品力的代际突破,标志着理想将从芯片到整车关键技术实现闭环落地。另一方面,理想将智能化投入的回报路径拉长,不仅着眼于当期销量,更注重服务下一轮产品矩阵扩张与纯电转型。2025年,理想的产品结构从原本偏增程,扩展为“L系列增程SUV + MEGA + i系列纯电SUV”的框架。随着i8和i6的推出,形成了“四款增程SUV、一款旗舰MPV、两款高压纯电SUV”的产品组合。Q3财报显示i8和i6合计订单超10万,2025年财报电话会议上又宣布预计2026年下半年推出纯电旗舰车型理想i9,产品矩阵日益完善。

在产品配套方面,理想为纯电战略持续投入。过去几年,理想不断加大在超充领域的投入。2024年底,理想拥有1,727座超充站、9,100个充电桩;到2025年底,这一数字已扩至超4000座、21,651个,成为中国车企中最大的超充网络。虽然短期内这类基础设施投入会增加资本开支和自由现金流压力,但从中期看,这是纯电战略站稳脚跟的基础。没有完善的超充网络,纯电车型就难以实现稳定交付和用户复购,充电业务虽非当下最赚钱的生意,却是纯电战略不可或缺的地基。