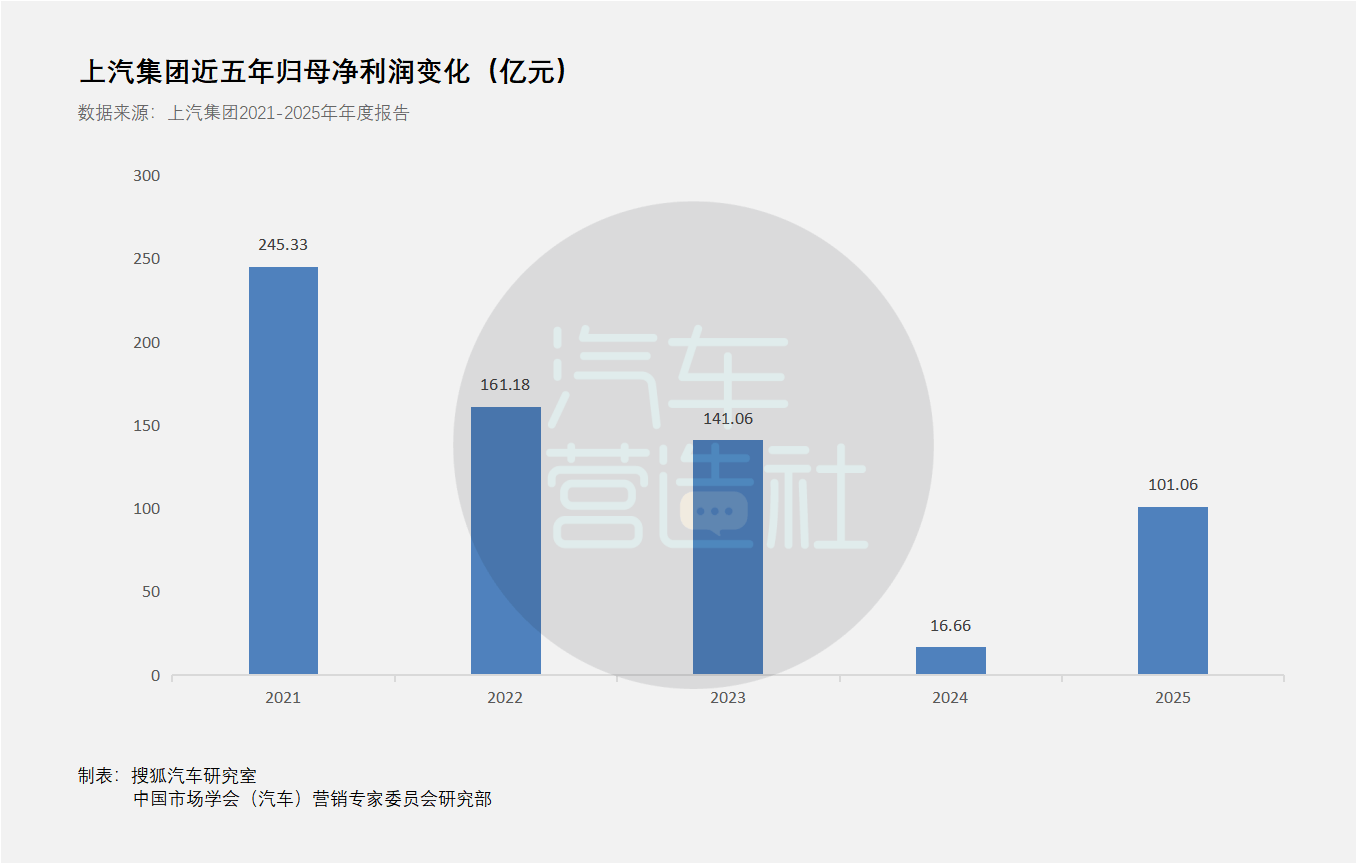

上汽集团2025年财报显示,集团全年归母净利润突破百亿元大关,达到101.03亿元,同比增幅超过500%。这一成绩的取得,既得益于2024年低基数的对比效应,更源于零部件和金融业务板块的强劲支撑。数据显示,华域汽车和上汽财务公司两家子公司合计贡献利润103.76亿元,占集团净利润的102.7%,而整车业务4.30%的毛利率则凸显出利润结构的显著差异。

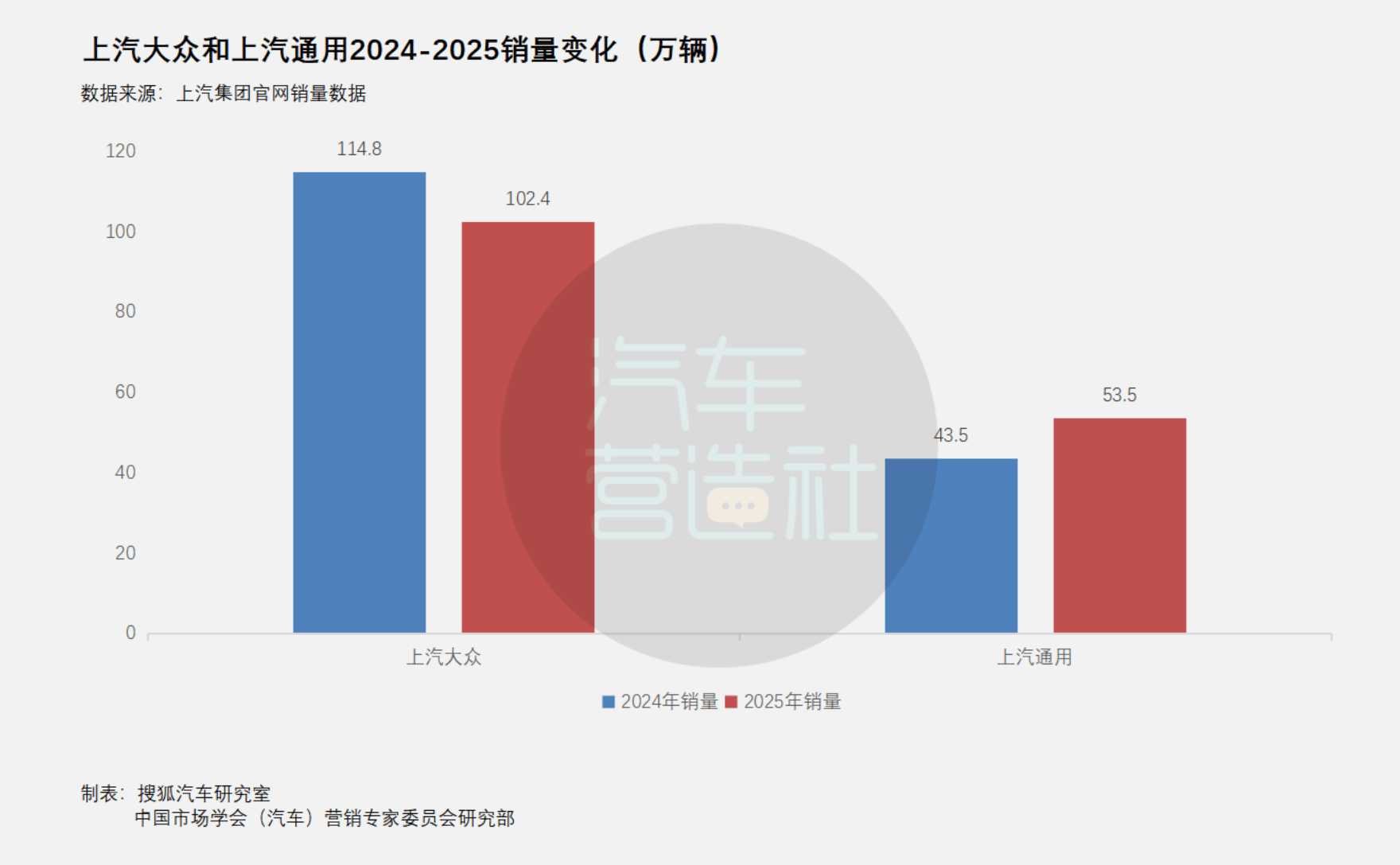

在整车板块内部,销量复苏与盈利压力并存。2025年450.75万辆的销量中,自主品牌占比达65%,新能源汽车销量增长33.12%,海外销量突破百万辆。但结构分析显示,上汽通用五菱以161.51万辆的销量占据自主板块半壁江山,宏光MINI等10万元以下车型贡献了33.4%的自主销量。合资板块同样依赖传统燃油车,上汽大众朗逸、帕萨特等四款车型占其销量八成以上,上汽通用则靠昂科威、GL8等明星产品实现22.99%的销量增长。

高端化进程面临规模效应考验。智己汽车2025年销量增长23.68%至8.10万辆,但35.98亿元的亏损表明其尚未突破盈利临界点。荣威品牌中,i5一款车型就占据48.5%的销量,飞凡品牌占比不足1%。与华为合作的尚界品牌全年2.58万辆的销量,在集团总量中占比微小。这种"量增利薄"的现象,反映出高端品牌在研发、渠道等方面的固定成本尚未被销量充分稀释。

合资板块的转型呈现新特征。上汽大众推出ID. ERA 9X增程式旗舰车型,搭载宁德时代电池和Momenta智驾系统,标志着合资企业开始深度本土化研发。上汽通用则通过"至境"高端新能源品牌,采用100%中国团队开发的"逍遥"架构和"真龙"增程系统,试图在30万元以上市场建立技术壁垒。这些举措显示,合资企业正在将战略重心向中国市场特有的需求转移。

2026年一季度数据显示积极变化:上汽整体销量突破100万辆,乘用车板块增长40.4%,智己品牌销量近乎翻倍。新产品节奏明显加快,尚界Z7预售24小时订单突破2.5万辆,荣威计划每季度推新车型,MG品牌将发布定价15-20万元的新能源轿跑。这些动态表明,集团正在通过加快产品迭代速度,试图在规模扩张与利润提升之间寻找新的平衡点。