当全球能源市场在传统能源与新能源的碰撞中剧烈震荡时,特变电工用一份充满反差的财务报告,为行业投下一枚思考的棋子。2025年,这家能源设备巨头在营收微降0.6%至973.18亿元的背景下,净利润却逆势增长43.69%至59.54亿元,扣非净利润同步提升15.64%。这种营收与利润的背离走势,折射出中国能源产业转型期的深层逻辑。

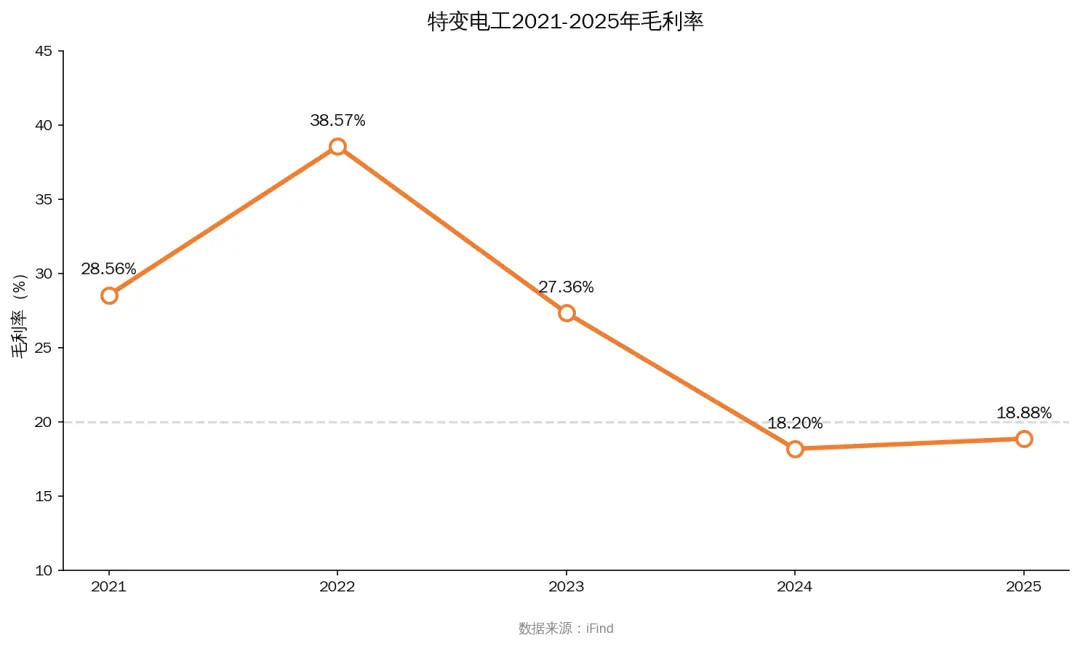

财务数据的戏剧性转折始于2022年的巅峰时刻。当年公司营收达965.10亿元,净利润飙升至159.14亿元,毛利率触及38.57%的历史高位。但这种繁荣随着多晶硅价格暴跌和煤炭市场震荡迅速褪色,2024年净利润骤降至41.44亿元,较峰值缩水超74%。转折发生在2025年,尽管营收仍徘徊在千亿平台,但通过业务结构调整,公司成功在行业寒冬中培育出新的利润增长点。

新能源业务的蜕变堪称典型样本。曾经拖累业绩的多晶硅板块,通过减产50%和成本优化,毛利率从-2.53%提升至0.59%,实现从亏损到盈亏平衡的跨越。更值得关注的是发电业务,该板块以54.75%的毛利率贡献71.83亿元收入,成为稳定现金流的压舱石。黄金开采业务则以57.23%的超高毛利率,在营收占比仅2.5%的情况下贡献显著利润,展现出业务多元化的抗风险价值。

传统业务板块同样暗藏玄机。作为核心业务的输变电设备,2025年贡献267.60亿元收入,毛利率维持在19.81%。煤炭业务在市场下行周期中仍保持22.39%的毛利率,电线电缆业务则以16%的营收占比延续着规模优势。这种"传统业务稳基础、新兴业务育增量"的布局,使公司在行业周期波动中保持战略定力。

现金流数据揭示出企业扩张的雄心。尽管经营现金流净额同比下降27.75%至93.31亿元,但这一数字仍是净利润的1.57倍,显示盈利质量仍处于合理区间。更引人注目的是197.58亿元的投资性现金流出,其中220.78亿元用于固定资产购置,预示着公司正在为新一轮增长储备动能。这种"高应收、高存货、高投资"的三高状态,既是重资产企业的典型特征,也是穿越周期必须跨越的门槛。

全球能源变革的浪潮中,特变电工捕捉到新的战略机遇。随着AI算力需求爆发,数据中心电力消耗预计到2030年将占全球总用电量的8%,变压器作为电压转换的核心设备,市场需求呈现指数级增长。公司旗下楼兰新能源公司2026年4月完成13.17亿元增资,标志着在新能源领域加大布局的决心。这种在传统业务收缩期持续投入的战略定力,或将决定企业在下一轮能源周期中的站位。

行业分析师指出,特变电工的价值不在于单一业务的爆发,而在于构建了动态平衡的业务矩阵。当多晶硅市场触底反弹时,前期减产策略将转化为弹性产能;当全球数据中心建设提速时,变压器业务可快速响应需求;当煤炭市场企稳回升时,现有产能仍能创造稳定收益。这种多业务轮动的商业模式,使企业具备更强的周期穿越能力。