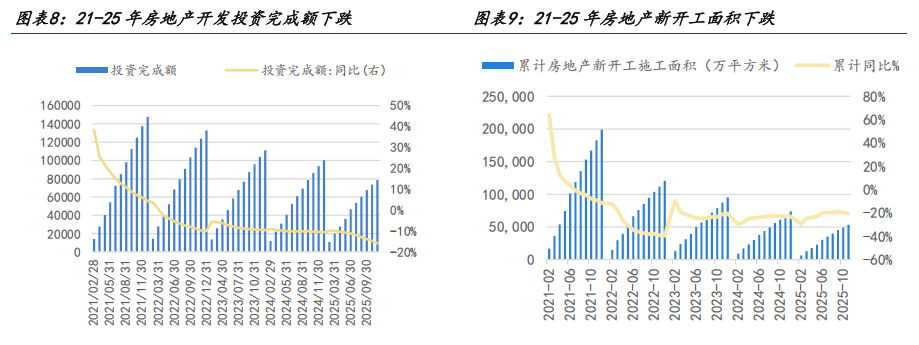

当房地产市场的增长引擎逐渐失去动力,家居行业正站在一个关键的转折点上。过去十余年,家居企业依靠“规模化生产+标准化产品+广泛经销商网络覆盖”的模式,在地产红利中实现了快速扩张。然而,随着地产周期下行,这种依赖外部红利的发展路径正面临前所未有的挑战。多家上市家居企业业绩承压,利润缩水,部分企业甚至通过出售或出租厂房来缓解经营压力。区域市场上,装修公司和家居经销商跑路、暴雷的现象屡见不鲜,行业洗牌加速。

消费者需求的变化也在深刻影响着家居行业的走向。如今的消费者不再满足于产品的基本功能和价格,而是更加关注健康环保、宠物友好、适老化改造、空间功能细分等真实生活场景。需求呈现出细分化、场景化、个性化、健康化与空间美学化的趋势。这意味着,家居行业必须从供给侧的规模复制转向需求侧的场景经营,从一次性交付转向持续服务,从经验驱动转向数据驱动。

在这一背景下,AI技术被视为推动行业变革的核心力量。它不仅能够嵌入营销、设计、生产、服务等全环节,连接分散的链条,重构协同机制,还能推动行业从“卖产品”向“经营居住场景”转型。然而,AI在家居行业的应用并非一帆风顺,其能力边界和落地难点逐渐显现。

在家装领域,AI的切入更多集中在标准化程度高、信息表达强、流程重复性高的环节,如方案出图、风格匹配、预算整理、报价审核、客户沟通、施工节点提醒与流程可视化管理。京东等企业通过AI设计、AI监理、智慧工地调度等系统,试图压缩从方案生成到施工管理的周期,推动服务流程更高效、更标准化。然而,家装行业的复杂性远超想象。墙面、管线、尺寸误差、施工条件、工人配合、物业限制等变量,都可能让原有方案被迫调整。AI可以优化流程,但难以解决线下落地执行中的实际问题。

供应链层面的问题同样不容忽视。尽管京东等企业通过集采能力提升建材品质可控性,但行业价格、品质、售后的混乱状态并未因AI的介入而彻底改变。家装行业的本地化属性强,各地施工工艺、验收标准、服务流程差异显著,行业核心在于材料合规、施工细节到位、现场问题及时处理。AI监理、智能工地等数字化监管手段,容易引发施工人员抵触,影响施工积极性。家装行业的利益与人情博弈复杂,AI可以规范流程、提升响应速度,但难以真正解决责任推诿、利益冲突与突发状况处理。

相较于家装全链条的改造,AI家居单品的商业化落地已取得一定进展。从智能门锁、照明床垫到沙发、座椅、玩具,AI正快速渗透家庭生活的多个细分场景。然而,单品数量的扩张并不意味着市场价值的全面验证。以AI床垫为例,尽管睡眠问题和老龄化趋势为这一赛道提供了广阔的市场空间,但真正具备AI智能属性、而非仅停留在预设功能层面的产品渗透率仍不足1%。相比之下,智能门锁等涉及家庭安全的产品渗透率超过40%,显示出消费者对“必要支出”和“可选消费”的明确区分。

AI家居单品能否形成完整且可感知的价值闭环,是决定其市场表现的关键。智能门锁带来的便利性、安全性与远程管理能力,几乎不需要额外解释,用户便能迅速感知收益。而AI床垫虽能记录体动、鼾声、睡眠时长等数据,却难以回答“为什么睡不好”“应该如何干预”“能否实现持续改善”等关键问题。对消费者而言,仅知道自己“没睡好”并不足以支撑高价购买。真正能够支撑溢价的,是从识别问题到改善结果之间的完整价值闭环。

随着家居AI化的深入,行业正从单品智能走向照护协同,围绕居家安全、异常预警和照护协同构建完整闭环成为最具现实意义的落地方向。然而,智能家居时代各品牌设备独立通信协议、跨品类兼容率低的问题,大幅抬高了全屋智能的使用门槛。表面上看,这是互联互通问题;更深层次来看,却是厂商围绕生态入口、数据控制与后续服务收益展开的利益博弈。小米、华为、美的、海尔等头部企业均选择自建生态,试图掌握家庭数据流、场景调度权、用户关系以及未来对接医疗、养老、社区的关键接口。

适老化悖论是AI家居面临的另一大挑战。理想状态下,AI家居应让老人生活更安全、更便捷;但现实中,各类智能设备、配套系统与操作流程往往过于繁杂,反而抬高了老人的使用门槛。这不仅会直接劝退老年用户,也会降低年轻家庭的购买意愿。中国家庭的代际资源分配逻辑也制约了AI家居生态的普及。多数家庭优先将资源向子女倾斜,老人为自身投入高客单价消费的意愿相对有限。一套动辄数万元的AI家居生态,市场说服难度远高于单一智能单品。