英伟达又交出了一份“炸裂”的财报。

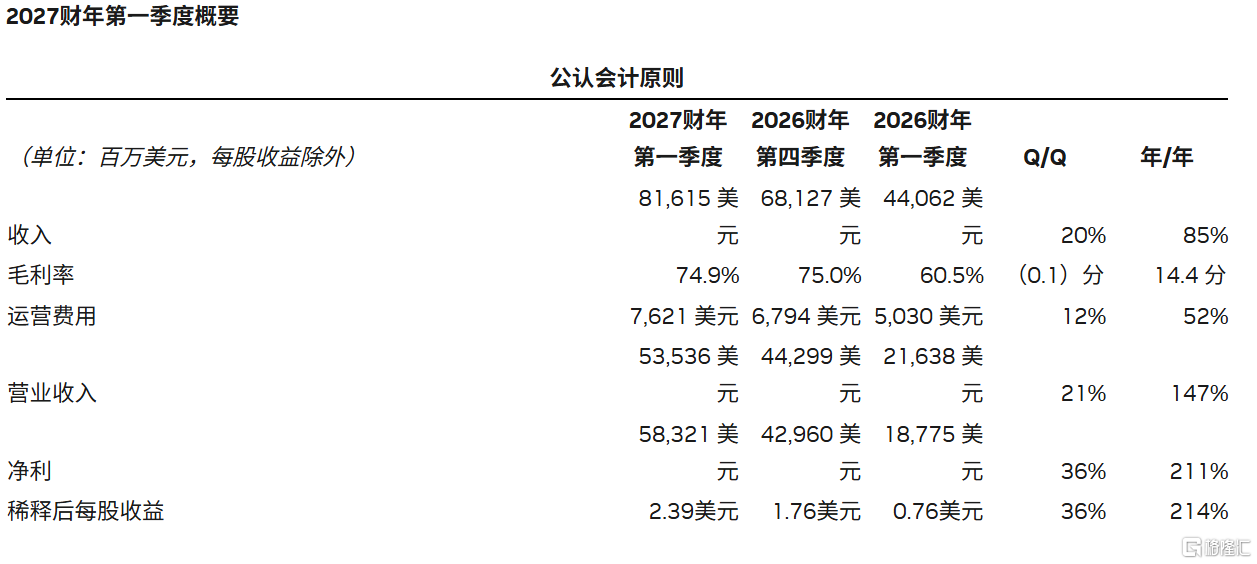

其2027财年Q1营收816亿美元,净利583亿美元,双双碾压预期。Q2营收指引910亿美元,同样高于市场预期的867.88亿美元。

然而,华尔街似乎还嫌不够“惊喜”——财报发布后,英伟达股价一度下跌3%,随后有所收窄,跌近1%。

关键指标超预期

美东时间周三盘后,英伟达公布了2027年第一财季业绩。

财报显示,英伟达2027财年Q1营收达816亿美元,同比增长85%,远超市场预期的786.72亿美元。净利润更是大增211%至583亿美元,同样碾压预期的422.44亿美元。

非GAAP调整后每股收益为1.87美元,高于预期的1.77美元。毛利率为74.9%,略低于预期的75.1%。

作为核心引擎的数据中心业务表现尤为亮眼,收入752亿美元,超出市场预期的728亿美元,占总销售额的92%。比上一季度增长21%,比去年同期增长92%。

英伟达执行副总裁兼首席财务官科莱特·克雷斯表示,增长主要得益于Blackwell架构的持续强劲表现,其中对GB300和NVL72系统的需求“尤为旺盛”。

她指出,主要AI客户和云服务提供商的需求持续强劲,Blackwell已被“所有主要超大规模数据中心运营商、所有云服务提供商和所有主要模型开发商”采用和部署。

此外,其边缘计算业务收入为64亿美元,比上一季度增长10%,比去年同期增长29%。

除了亮眼的业绩,英伟达还向市场释放了极其积极的股东回报信号:本季度通过回购和股息返还了200亿美元,并宣布新增800亿美元的股票回购授权,同时将季度股息大幅上调至每股0.25美元。

展望下一季度,英伟达给出了910亿美元的营收指引,继续超出市场预期,但其中未计入来自中国的数据中心收入。此外,公司预计GAAP和非GAAP毛利率分别为74.9%和75.0%,上下浮动50个基点。

预计全年CPU收入近200亿美元

在随后的财报电话会议上,英伟达高管重点谈及即将推出的Vera Rubin平台及CPU收入前景。

英伟达执行副总裁兼首席财务官科莱特·克雷斯表示,公司仍按计划在今年下半年开始Vera Rubin的量产出货,首轮将于第三季度启动,产能爬坡将延续到第四季度,预计明年第一季度也“非常强劲”。

性能方面,她透露Vera采用定制Arm内核,与Rubin GPU和NV Link联合设计。相比基于x86架构的同类产品,其单核性能提升1.5倍,每瓦性能提升2倍,机架密度提升4倍。更重要的是,Vera将为英伟达打开一个全新的潜在市场,规模高达2000亿美元,公司今年的CPU总收入有望接近200亿美元。

黄仁勋则解释了CPU在智能体AI中的独特价值。他指出,智能体AI的工作负载需要CPU进行编排、输入输出、内存管理和工具调用,而GPU则专注于推理中的“思考”环节。“我们需要更多的CPU,而Vera正是为具备代理能力的AI而设计的。”

值得关注的是,英伟达本次调整了其财报披露方式,将销售额细分为数据中心和边缘计算两大板块。

黄仁勋解释了这一调整的原因:“这是理解我们业务最简单的方法。两者在很多方面都有不同的技术栈,使用不同的操作系统,运营方式不同,我们在每个平台上的市场策略也截然不同。”

当被问及对超大规模数据中心运营商支出的展望时,黄仁勋的态度十分坚定:“我完全相信,出于根本性的良好原因,超大规模数据中心的支出将会继续增长。这就是未来计算的发展方向。如果他们没有足够的计算能力,就不会有收入。这一点非常明确。”

此外,英伟达还谈及了竞争压力。在最新提交的10-Q文件中,英伟达承认,数据中心市场的格局正在发生变化。一些大客户正在自己动手,开发针对特定需求定制的芯片(即ASIC)。这些芯片不一定需要英伟达数据中心产品提供的全部功能,但足以在某些工作负载上替代英伟达的方案。

此外,还有一类客户正在搭建与英伟达直接竞争的云服务平台。英伟达警告,如果无法在新赛道上建立起足够的市场份额,就可能影响业务目标的实现,甚至导致产品需求下降,对业务造成负面影响。

尽管如此,黄仁勋在总结发言中仍展现出信心:“世界正在重建用于智能体AI和机器人物理AI的计算能力。英伟达正处于这场变革的核心。”他补充道:“我们提前做好了准备,以便在智能AI时代到来时能够应对自如。而现在,它已经来了。”