在探讨现代资本市场的运作逻辑时,金·法玛的有效市场假说常被奉为圭臬。该假说认为,在功能完善的股票市场中,所有有价值的信息都会反映在股价上,包括企业的当前价值和未来潜力。然而,在实际操作中,市场波动往往受到投资者主观判断的影响,导致企业披露的信息与市值之间出现认知偏差。

近年来,中国房产中介巨头贝壳(NYSE:BEKE)的市场表现便是一个典型的例子。尽管2023年贝壳迅速扭亏为盈,但其市场表现并未得到市场的充分认可,估值远低于上市初期。然而,在2024年,中概互联市值前十的企业中,贝壳却成为唯一一家在营收负增长的同时,市值实现正增长的公司。

贝壳的这一表现引发了市场的广泛关注。为何在行业整体前景相对悲观的情况下,贝壳能够维持增长?又为何在业绩表现相对乐观时,市值却未能反映出其潜力?

首先,不得不提的是,房产中介行业本身就是一门充满挑战的生意。作为最依赖地产交易的基层行业,房产中介无疑是地产周期波动的最大受害者。近年来,尽管政策利好频出,但地产市场仍需时间消化政策影响。根据中房网的统计,2024年商品房销售面积和销售额均处于近十年低位。

受此影响,以贝壳、我爱我家、世联行为代表的房地产经纪服务板块,过去三年的整体营收规模下降了20.89%。行业规模的收缩加速了中介行业的出清,大量从业人员面临失业风险。根据安居客研究院的数据,过去12个月中,有11个月出现了店均人数环比下滑。

由于市场快速变化带来的不确定性,以及行业内部的不规范操作,导致消费者对中介行业的信任度普遍较低。这种不信任感进一步加剧了中介行业的困境。

然而,正是在这样的背景下,贝壳却展现出了强大的生命力。作为行业领军者,贝壳通过推动ACN合作网络模式和经纪人职业培养体系,一定程度上解决了职业经纪人面临的难题。同时,通过推动行业规范化发展,逐步扭转了市场对中介行业的认知。

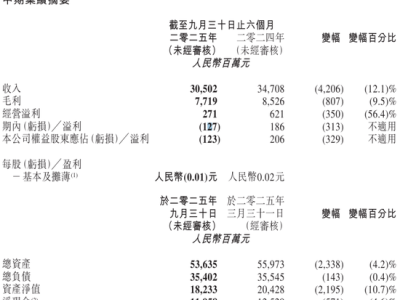

这些努力使得贝壳即便在行业整体下行的周期中,也能够保持稳定的业绩表现。过去三年间,贝壳核心业务存量房+新房的收入单季度稳定在120亿-180亿之间,归母净利润也维持在较高水平。同时,行业出清后贝壳的市占率从5.5%提升至14.6%,证明了其多年积累的信誉是宝贵的无形资产。

然而,尽管贝壳的业绩表现亮眼,但其市值却并未反映出其真正的价值。这背后的原因可能与贝壳的公司治理和股权结构有关。自左晖离世后,贝壳的管理层面临着较大的内外部监管压力。为了平衡各方利益,管理层可能更倾向于保持管理独立性的同时,充分考量大股东的利益诉求,并兼顾持股员工的即时利益。

从股权结构来看,贝壳的管理层持股比例相对较低,但投票权较为集中。这使得管理层在决策时能够保持独立性,但同时也面临着利润分配的压力。为了平衡各方利益,管理层可能更倾向于通过特别股息和回购等方式向股东回报利润,而非过度追求市值增长。

贝壳在逆周期中的资本开支也呈现出下滑趋势,这与市场普遍认知的逆周期加大资本开支以整合行业的逻辑相悖。这可能是由于管理层在权衡各方利益后,更倾向于保持稳健的财务状况,而非过度扩张。

贝壳在房产中介行业中的表现堪称亮眼。然而,受制于公司治理和股权结构的复杂性,贝壳的市值并未能充分反映出其真正的价值。在未来的发展中,贝壳需要继续平衡各方利益,同时保持稳健的财务状况和持续的创新力,以赢得市场的更多认可。