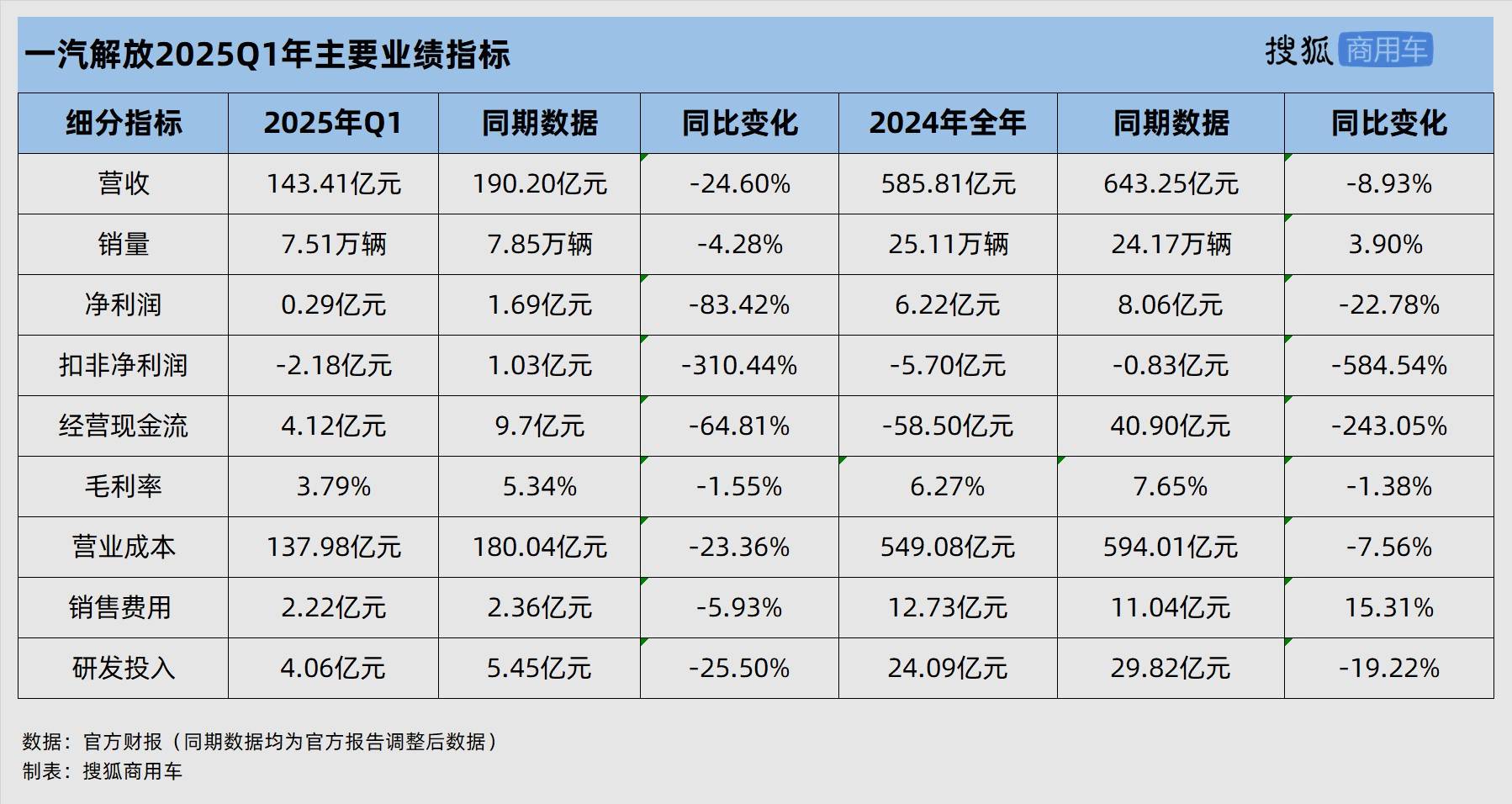

在商用车行业的风云变幻中,一汽解放近期公布的2024年年度报告,揭示了这家中重卡领军企业所面临的挑战与应对策略。报告显示,一汽解放去年营业收入为585.81亿元,同比下降8.93%,净利润为6.22亿元,下滑22.78%,经营现金流更是出现大幅度下滑,降至-58.50亿元,同比下降高达243.05%。尤为值得注意的是,从2022年至2024年,一汽解放连续三年的扣非净利润均为负值,这无疑为其经营能力的稳定性打上了一个问号。

相比之下,同属商用车领域的中国重汽则展现出更为稳健的发展态势。2024年,中国重汽全年营业收入达到950.62亿元,同比增长11.19%,净利润为58.58亿元,同比增长10.16%,尽管经营现金流略有下降,但整体表现依然优于一汽解放。这一成绩的取得,很大程度上得益于中国重汽在海外市场上的出色表现。2024年,中国重汽共计销售重卡24.34万辆,同比增长7.2%,其中海外销量占比超过一半,达到13.40万辆,这不仅提升了公司的利润率,也为其在激烈的市场竞争中赢得了宝贵的喘息之机。

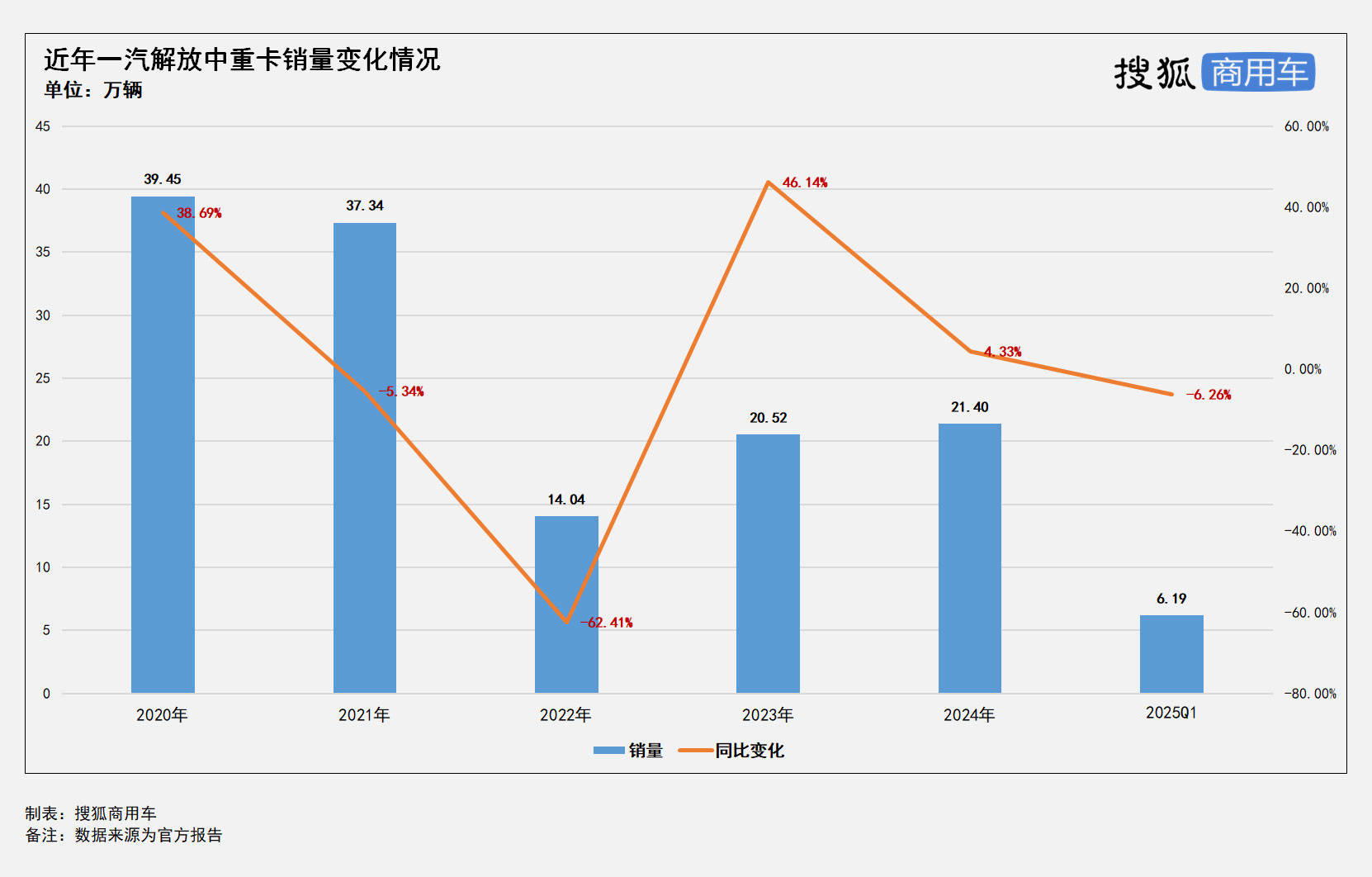

尽管一汽解放在中重卡市场的核心地位并未动摇,但其市场表现却难掩压力。从近五年的销量数据来看,一汽解放曾一度以39.45万辆的销量位居行业榜首,但随后销量有所下滑,直至2023年和2024年才重新恢复到年销20万辆以上的水平。然而,销量的稳定并未能转化为经营状况的改善,国内外市场的竞争加剧,使得一汽解放不得不以更高的成本应对竞争,导致毛利率持续下降。

2024年,一汽解放的整体销量为25.11万辆,同比增长3.90%,但营业收入却出现下滑,单车销售价格下降的迹象明显。同时,销售费用的增加也进一步压缩了利润空间。进入2025年一季度,一汽解放虽然努力降低成本,但营业收入的大幅下降使得毛利率并未得到提升,反而有所下降。应收账款的增加也对其经营现金流构成了严重威胁,截至2025年3月31日,一汽解放的应收账款已达到79.98亿元,这无疑加大了公司的财务压力。

面对严峻的经营形势,一汽解放并未选择“躺平”,而是积极寻求转型之路。公司锚定新能源和国际化两大方向,致力于成为绿色智能交通运输解决方案的领先提供者。在新能源领域,一汽解放早在2021年就发布了“15333”新能源战略,并成立了新能源事业部。目前,公司已实现了核心三电系统的自主自研,并建立了五大新能源生产基地,具备了年产10万台的水平。2024年,一汽解放新能源整车销量达到1.59万辆,同比增长121%,显示出公司在新能源市场上的强劲势头。

在国际化方面,一汽解放同样取得了显著进展。公司自2021年起开始发力海外市场,并成立了专门的一汽解放国际公司。截至2024年,一汽解放的产品已出口到全球80余个国家和地区,形成了较为完善的全球销售网络。2024年,公司海外出口量达到5.7万辆,同比增长27.40%,创下了历史新高。这一成绩的取得,不仅为公司带来了可观的收入,也为其在未来的国际市场竞争中奠定了坚实基础。

然而,对于一汽解放而言,转型之路并非一帆风顺。在国内外市场竞争加剧的背景下,公司既要稳固传统市场,又要做好新能源和国际化布局,经营压力之大可想而知。应收账款较高、经营现金流紧张等问题也亟待解决。因此,一汽解放在承压前行的同时,必须做好多种风险预案,以确保顺利实现转型和发展目标。