发布 | ITBEAR

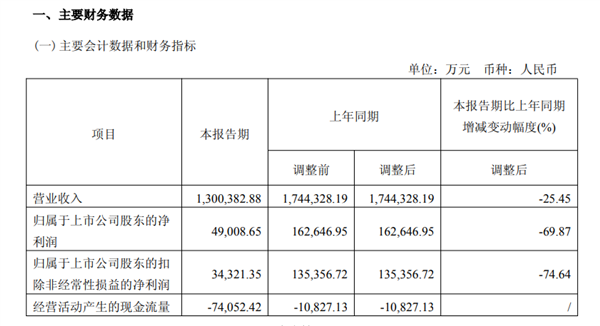

2025年4月底,被称为“非洲手机之王”的传音控股交出了一份令市场震惊的财报:一季度净利润同比暴跌69.87%,营收缩水25.45%。

这份成绩单不仅创下公司近五年来最差表现,更让投资者开始质疑:那个曾经凭借“非洲下沉市场”横扫全球的传音,是否正在经历一场战略与时代的双重围剿?

回望2024年一季度,传音还以全球第四大手机厂商的身份风光无限,其2850万台的季度出货量甚至短暂超越OPPO。然而一年后,它的名字已从全球前五榜单消失,取而代之的是小米、Realme等后来者的猛烈攻势。

更讽刺的是,在非洲大本营,尽管传音仍以49%的市占率稳居第一,但小米的出货量年增38%,Realme的Note系列智能手机出货量更是狂飙89%。

显然,传音引以为傲的“护城河”正在被对手用同样的低价策略一点点侵蚀。

01

供应链与价格战的“双重绞杀”

传音一季度净利润仅剩4.9亿元,同比缩水近七成。这一数字背后,是智能手机行业近年来最严峻的成本压力测试。

2024年,DRAM和NAND Flash存储芯片价格大幅上涨,传音主打的大内存机型恰恰是成本重灾区。而在成本上升的情况下,传音难以将增加的成本完全转嫁到产品价格上,因为非洲等新兴市场消费者对价格极为敏感。

与此同时,竞争对手的“以彼之道还施彼身”让传音措手不及。2024年,小米旗下子品牌Redmi开始大举进攻非洲市场,主推包括红米A2、Note 12 4G、12、12C等在内的热门机型。

Realme同样采取性价比策略,凭借Note 50、C53等产品,在非洲市场获得了较高的关注度,2024年Q4实现70%的出货量增长。

传音虽勉强维持了49%的非洲市场份额,但其营收增速已从2023年的6.74%骤降至2.97%,毛利率也下滑1.46个百分点。

更令人担忧的是现金流。传音一季度经营活动现金流净额为-7.41亿元,较上年同期的-1.08亿元进一步恶化,这意味着每卖出一台手机,传音需要垫付更多资金。而同期利息收入从上年的1.69亿元腰斩至0.87亿元,进一步暴露了其盈利模式的脆弱性。

02

传音新兴市场的困局

当非洲市场增长见顶,传音将希望寄托于印度、东南亚等新兴市场。

然而现实却是一盆冷水:在印度智能机市场,传音份额仅5.7%,排名第八,远落后于vivo、小米;

在东南亚,Canalys分析师朱嘉弢直言:“传音在东南亚市场面临的市场竞争要比非洲市场面临的竞争要大得多,传音在东南亚市场的品牌才做起来,根基不稳,东南亚市场也较为复杂,像马来西亚、泰国需要去拓展运营商、连锁渠道等当地出货占比较高的渠道,市场拓展难度也不小。”

即便在看似增长的中东市场,传音的表现也略显平庸。2024年该地区智能机出货量增长14%,但传音仅增长9%,而小米同期增速高达33%。

03

传音的生态困局

面对危机,传音并非毫无动作。

2025年一季度研发投入5.8亿元,占比提升至4.46%,试图通过技术升级突破高端市场。然而,其2024年推出的折叠屏手机因品控问题和渠道短板遭遇滑铁卢,800美元定价的产品在非洲几乎无人问津。 相比之下,小米、OPPO早已构建“硬件+软件+服务”的生态闭环。

研发投入的“悖论”也值得玩味。尽管传音坚持技术投入,但其2024年研发费用率仅3.66%,这一数字不仅远低于华为的20.8%,也明显落后于小米的6.6%。

更传音虽正在实施多元化战略,围绕手机业务打造“手机+移动互联网服务+家电+数码配件”商业生态模式,但收效甚微,因为这些非手机业务的营收占比仍不足10%。

总结

传音需要一场“革命”

传音的困境,本质上是全球化竞争中“低成本模式”的必然困境。

当供应链成本攀升、竞品复制策略、新兴市场增长放缓三重压力叠加,单纯依赖硬件销售的企业已难以为继。

但传音必须回答一个灵魂问题:除了价格,还能靠什么活下去?