近期,招商证券国际针对吉利汽车(00175.HK)发布了最新的研究报告,指出该公司已步入一个强劲且持续的增长阶段。据此,该研究将吉利汽车的估值上调至2025年17.6倍的市盈率,这一数值较其历史平均估值溢价10%。同时,研究还上调了对吉利汽车的盈利预测7%至8%,并将其目标价从23.2港元提升至27.5港元,维持“增持”评级。

招商证券国际认为,极氪品牌的私有化举措将为吉利汽车带来多重利好。此举不仅能有效降低成本、提升效率,还能使公司资源更加集中于香港上市公司。极氪的私有化还将促进吉利汽车内部各品牌之间的技术共享、渠道协同以及产品线的互补,从而进一步降低整体运营成本。

在投行界,对吉利汽车普遍持乐观态度。据统计,近90天内共有31家投行给予吉利汽车“买入”评级,其目标均价约为23.21港元。其中,平安证券股份有限公司在最新的一份研究报告中,也给予了吉利汽车“推荐”评级。

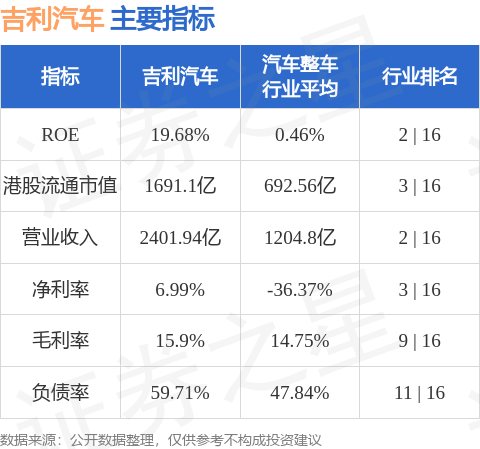

吉利汽车目前在港股市场的市值达到1691.1亿港元,在汽车整车行业中排名第三,显示出其强大的市场地位和竞争力。从主要财务指标来看,吉利汽车的表现同样亮眼。

需要注意的是,以上内容均基于公开信息整理,并由AI算法生成,不构成任何投资建议。投资者在做出投资决策时,应充分考虑个人风险承受能力和投资目标,谨慎判断。